【2024年10月】ロンドン駐在員の資産状況を公開!~米国株が暴落からの史上最高値を更新!含み益も大幅増加~

どうも、ロンドン駐在員のぷーたです。

今回の記事は、次のような方の疑問を解決するために書いています。

- ロンドンの駐在員はどのくらいの資産を持っているの?

- ロンドンで暮らしていると2ヶ月でどれくらい資産が変化するの?

- 2024年8月から10月の投資環境の変化はどうなった?

海外駐在員の懐事情:収入と支出

今回の記事はロンドン駐在員の資産構成が2024年8月→10月の2ヶ月でどれくらい変化しているかを公開したいと思います。

海外駐在員の収入

そのためにはまず、海外駐在員がどれくらいの収入なのか?という点を確認する必要があります。

海外駐在員は下記の理由からかなりお金を貯めやすい環境にいると言えます。

- 海外赴任手当などの手当が多くもらえるため、日本にいるときよりも給料が多くなる

- 住宅や自動車費用など生活費の一部を会社が負担してくれるため、コストが安い

- イギリスの税金は会社が支払ってくれて、日本の税金もかからない

私がもらっている給料については、こちらの記事で解説しておりますのでご参照ください。

まとめると、

日本勤務時の額面金額は、

日本勤務時:900万円→イギリス駐在時:1,380万円

手取り金額は、

日本勤務時:660万円→イギリス駐在時:1,276万円

と、相当なアップをしています。

海外駐在員の支出

上で紹介した年収を見れば貯金なんて余裕でしょ!と思われるかもしれませんが、ロンドンで生活していると、出ていくお金も多いです。

こちらの記事で項目別の月あたりの支出額について書いています。

ロンドンでは物価が日本と比べてかなり高く、

- 住宅費は都心のタワマンに住むくらいのイメージ(会社が住宅費の大部分を負担してくれるので持ち出しはあまりなし)

- 食費・外食費も総じて高い

- トイレットペーパーやティッシュペーパーなど日用品も高い

- 光熱費は3倍!

- 教育費やスポーツの月謝も倍くらい?

- 通信費やレジャー費用はそこまで高くない!?

- 月収のうち、半分くらいで生活は可能

- 教育費・娯楽費・旅行代をどこまで使うかで貯蓄が決まる

といった事情から生活費は非常に高いです。

日本円ベースで計算した月当たり生活費の推移はこちらになります。ちなみに為替レートは1ポンド=195円で計算しています。

前回の記事では昨年度に比べて月当たり生活費を下げることができていましたが、今回2024年4~9月までの実績を見ていると、ほとんど昨年度と同じになってきてしまっています。

もう少し項目をまとめた表にしてみました。教育費+娯楽費+旅行代が突出しています。逆に言えばそれがなければ相当な貯蓄ができていることになります。

資産運用方針の確認

さて、今回の記事の中心となる前回2024年8月から10月で資産状況がどう変化したかについてお伝えします。

ここ2ヶ月で変化したのは、イギリスでの資産運用の方針で、Vanguardの投資信託を重視していたところを、Trading212のCash ISAに切り替えたことです。

2024年10月現在の私の資産運用方針は下記のとおりです。

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Atom Bank、金利3.5%)に1,000ポンド程度の資金を入れておく

- 余剰資金はTrading212のCash ISAに入れて5.1%(2024年10月現在)の非課税利息を稼ぐ

投資方針を投資信託からCash ISA、つまり銀行預金に切り替えたのは高金利が続いているからです。

イングランド銀行の金利は下記のように推移しています(Trading EconomicsWebサイト)。2024年8月から若干の金利引下げがあり現在5%となっていますが、まだしばらくはこの高金利傾向が続くと思われ、投資信託に入れておくよりは預金にしておくだけである程度の利回りは獲得できると判断しました。

このTrading212のCash ISA口座の特徴は

- Cash ISAのため利息は非課税

- 2024年10月現在、年利5.1%のCash ISA口座を提供

- Flexible Cash ISAのため自由度が高い

- 入出金の回数制限や金利低下などの制約がなく自由度が高い

- 手数料は一切なし!

といった特徴がある、Cash ISAの中でも非常に使い勝手の良い口座です。口座開設方法を含め、こちらの記事でご紹介しています。

なお、投資信託をおこなう場合でも、Trading212の口座を活用することができます。

ちなみに私の資産運用の方針は、こちらの山崎元さんの書かれている「マンガでわかる シンプルで正しいお金の増やし方」がベースになっています。この山崎元さんの書かれている投資に関する解説本はとにかくわかりやすく、初心者が押さえておくべきポイントが網羅されていて、投資初心者の方は是非一度読んでおくことをオススメします。

2024年8月から10月にかけての投資環境

ここでは、ロンドン駐在員ということもあり、ポンド円相場についてまず見ていきます。

2024年7月31日に日銀が金融政策決定会合で追加利上げを決めたことで、円高株安が加速しました。ですがその後日銀内田副総裁が早々に市場の追加利上げ観測をけん制したことで、円高基調は収束の方向に向かいました。

9月にはイングランド銀行の11月以降の追加利下げの見込みが出たことでポンド安方向に進みましたが、ほぼその傾向は解消され、10月20日現在では1ポンド195円付近で推移しています。

引用:楽天証券英ポンド/円チャートより

ロンドン駐在員は基本的に為替レートの変動に生計費指数を反映した物価調整を加えて給与が決まっていますので、もらえるポンドの給与はそこまで変わらず、円安が進むとポンド資産を円で評価した際に増えますのでありがたいとも言えます。ただ1ポンド=200円のような円安状況になると、ポンドでの支払時に円換算をしたときに精神的につらくなってきますので、1ポンド=150円くらいで推移してくれる方がありがたいです。

株式市場の動向ですが、私がイギリス以外で主に投資しているのは先進国投資信託、米国株式ということもありNYダウ平均株価を見てみます。

7月31日にFRB=連邦準備制度理事会の連邦公開市場委員会(FOMC)でパウエル議長が9月の利下げの可能性を発表して株式市場が好転するかと見られましたが、翌日8月1日にはISM製造業景況感指数が悪化、さらに翌日の8月2日に雇用統計における農業分野以外の就業者数および失業率の悪化が発表されたことにより、アメリカ市場は大暴落しました。

ですが、その後発表された7月の米小売売上高や米消費者物価指数(CPI)が景気の底堅さやインフレの鈍化傾向を示したことで、市場は順調に回復を示し10月18日にはNYダウ平均株価は43,275.91ドルと最高値を更新しました。

8月初旬の大暴落で損切りをしてしまった方もいるようですが、私は先の山崎元さんの主張する投資方針、株式や投信は長期ホールドが前提ですので特に何もしませんでしたので、一度は資産が目減りしましたが、順調に株価の回復を受け資産は回復しました。

2024年8月から10月で資産状況はどう変化した?

2024年8月の資産状況

前回こちらの記事でご紹介しましたが、私の2024年8月現在の資産状況は下記のとおりでした。なお、こちらの表の為替レートは8月時点のレートで円換算したものとなります。

円グラフにするとこのとおりです。

8月時点では、米国株や日本株の暴落してすぐの段階だったため、6月の資産との比較ではこのような形となりました。元本は増加したものの、含み益は大幅にマイナスとなり、資産が減少しています。

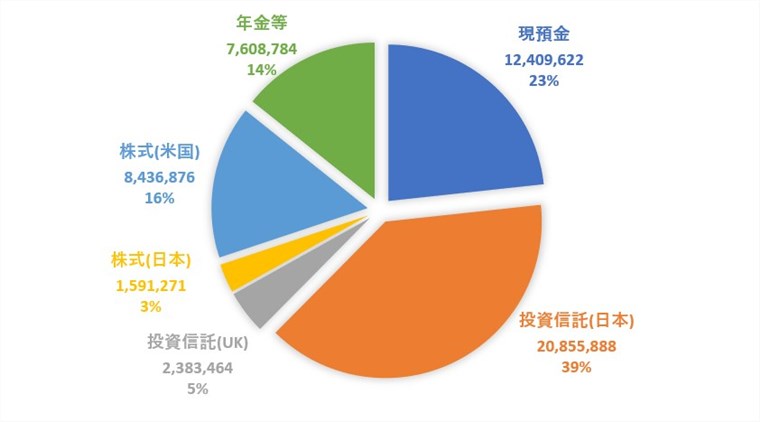

2024年10月の資産状況

さて、株価暴落からの回復を見せた10月の資産状況はどうなったでしょうか?早速見ていましょう。

今回、投資方針としてイギリスの高金利の継続を受け、イギリス国内投資をVanguardのISA投資信託からTrading212のCash ISAへと切り替えており、イギリスの投資信託はゼロになっています。

円グラフでも見てみます。

6月~10月の2ヶ月ごとの推移を横並びで確認してみます。

6月から8月にかけて株価暴落により若干の資産減がありましたが、10月を見ると含み益が大幅に資産が大幅に増加しています。8月から10月の動きは下記のとおりです。

- 総資産は5,329万円→5,661万円となり333万円増加

- 元本は137万円増加、含み益が196万円増加とどちらも増加

この結果は、投資信託(日本)のメイン投資先である先進国株の投資信託であるたわらノーロード先進国株式が8月の含み益790万円→10月の含み益984万円とたった2ヶ月で194万円のアップとなりました。

どちらにしてもこの投資信託は長期ホールドしますので含み益の増減で一喜一憂する意味はまったくありません。とりあえず眺めていて増えたり減ったりするのを見ているだけです。これはすべて山崎元さんの教えに従っているためですね。

ちなみに先ほどオススメした山崎元さんの本をもっとわかりやすくしたのがこちらの本になります。マンガと図解で初心者が心がけるべき投資理論をわかりやすく教えてくれます。

投機ではなく投資をするのでしたら、大きく儲けることよりも堅実に資産を増やしていきたいですね。

目標は大事なので宣言しておくと、目指せ総資産1億円!を目標に資産運用に励んでいきたいと思います。

まとめ

以上、ロンドン駐在員の2024年10月の資産状況について、8月からの変化点を踏まえて説明しました。支出が増えてきて昨年と同レベルのペースで使ってしまっていることは気になっていますが、教育費と旅行代は仕方がない部分もあるのですが、もう少し抑えていきたいと思っています。

今回の記事のまとめです。

- 海外駐在員の収入は給与が大幅にアップするため貯蓄には非常に有利!

- ロンドンで生活する場合、生活コストなど支出が大きく、教育費や旅行にお金をかけてしまっているとあまり貯蓄ができるとは言えない

- ロンドンで貯蓄をしたいのならばある程度の節約(旅行代など)は必要

- 筆者(ぷーた)の2024年10月現在の資産運用方針は

ー生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Atom Bank、金利3.5%)に1,000ポンド程度の資金を入れておく

ー余剰資金はTrading212のCash ISAに入れて5.1%(2024年10月現在)の非課税利息を稼ぐ - 2024年8月から10月にかけて投資環境は下記の通り変化

ー8月初旬にアメリカ株式市場が大暴落したが、8月中旬から回復し10月18日時点ではダウ工業平均株価は史上最高値を更新

ーポンド円相場は2024年7~8月に円高方向に振れたがその後戻し10月18日時点では195円付近で推移 - 2024年8月から10月にかけて資産は下記のとおり変化

ー総資産は5,329万円→5,661万円となり333万円増加

ー元本は137万円増加、含み益が196万円増加とどちらも増加 - 資産運用を考える際には元本ベースで考えるべきで、含み益を含む総資産で見てしまうと、一時的な乱高下で動揺してしまうので避けるべき

- 投資初心者であれば山崎元さんのマンガをオススメ!最低限のやってはいけないことをマンガと図表で効率的に理解することができて、投資へのハードルを大きく下げられる

ありがとうございました。