【2024年12月】ロンドン駐在員の資産推移を公開!~トランプ氏返り咲きで米国NYダウが最高値、どこまで伸びるのか?~

どうも、ロンドン駐在員のぷーたです。

今回の記事は、次のような方の疑問を解決するために書いています。

- ロンドンの駐在員はどのくらいの資産を持っているの?

- ロンドンで暮らしていると2ヶ月でどれくらい資産が変化するの?

- 2024年10月から12月の投資環境の変化はどうなった?

海外駐在員の懐事情:収入と支出

今回の記事はロンドン駐在員の資産構成が2024年10月→12月の2ヶ月でどれくらい変化しているかを公開したいと思います。

海外駐在員の収入

海外駐在員は下記の理由からかなりお金を貯めやすい環境にいると言えます。

- 海外赴任手当などの手当が多くもらえるため、日本にいるときよりも給料が多くなる

- 住宅や自動車費用など生活費の一部を会社が負担してくれるため、コストが安い

- イギリスの税金は会社が支払ってくれて、日本の税金もかからない

私がもらっている給料については、こちらの記事で解説しておりますのでご参照ください。

まとめると、

日本勤務時の額面金額は、

日本勤務時:900万円→イギリス駐在時:1,380万円

手取り金額は、

日本勤務時:660万円→イギリス駐在時:1,276万円

と、相当なアップをしています。

海外駐在員の支出

上で紹介した年収を見れば貯金なんて余裕でしょ!と思われるかもしれませんが、ロンドンで生活していると、出ていくお金も多いです。

こちらの記事で項目別の月あたりの支出額について書いています。

ロンドンでは物価が日本と比べてかなり高く、

- 住宅費は都心のタワマンに住むくらいのイメージ(会社が住宅費の大部分を負担してくれるので持ち出しはあまりなし)

- 食費・外食費も総じて高い

- トイレットペーパーやティッシュペーパーなど日用品も高い

- 光熱費は3倍!

- 教育費やスポーツの月謝も倍くらい?

- 通信費やレジャー費用はそこまで高くない!?

- 月収のうち、半分くらいで生活は可能

- 教育費・娯楽費・旅行代をどこまで使うかで貯蓄が決まる

といった事情から生活費は非常に高いです。

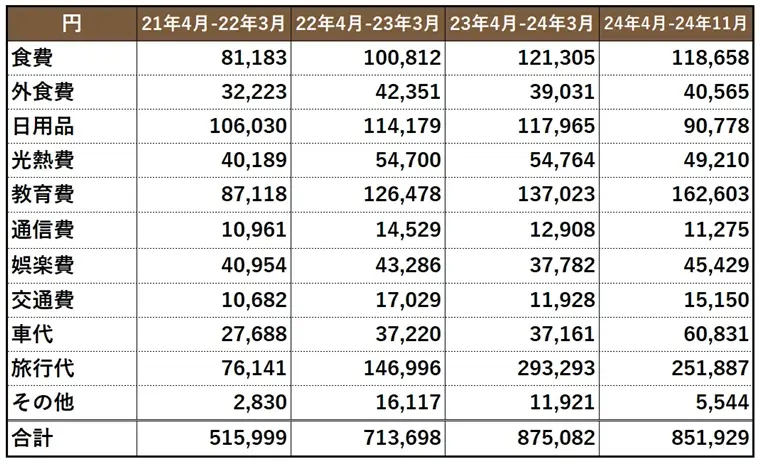

日本円ベースで計算した月当たり生活費の推移はこちらになります。ちなみに為替レートは1ポンド=195円で計算しています。

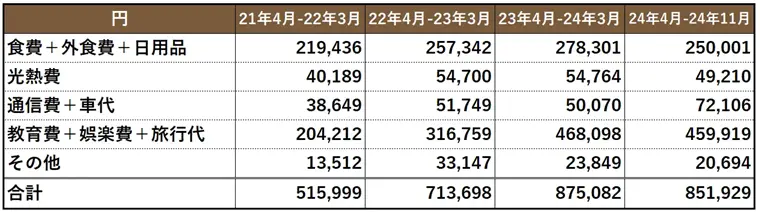

もう少し項目をまとめた表にしてみました。依然として教育費+娯楽費+旅行代が突出しています。教育費は何をするにもロンドンではお金がかかるため仕方がないですし、娯楽費はプレミアリーグの試合を見に行くだけでも、上位クラブであればファンクラブ入会+家族4人分のチケット代だけでも数百ポンドは飛んでいきますし、旅行代はコロナ禍後航空券代もホテル代も高く、どれもこれもお金がかかってしまいます。

それにしても月当たりで46万円は使いすぎですね。

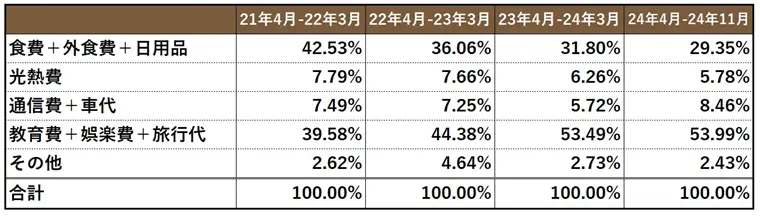

それぞれのパーセンテージを見てみます。2024年4~11月の教育費+娯楽費+旅行代のレベルは前年と同じレベルまで下がりましたが、まだ全体の5割を超えており、高いです。 ほとんどのものが高いロンドンでの生活で、私の家族の生活コスト感覚がおかしくなってしまってきている気がします。ロンドン駐在員、というよりも多くの海外駐在員に伝わる日本円の換算の方法で、現地通貨✕100円として考えなければお金を使えないというのがあります。

ほとんどのものが高いロンドンでの生活で、私の家族の生活コスト感覚がおかしくなってしまってきている気がします。ロンドン駐在員、というよりも多くの海外駐在員に伝わる日本円の換算の方法で、現地通貨✕100円として考えなければお金を使えないというのがあります。

つまり、ポンドであれば1ポンド=100円、USドルであれば1USドル=100円と考えなければ、物価が高すぎてお金が使えない、ということですが、ロンドンで生活していると1ポンド=100円で計算しても高いと感じることも多いです。

月当たりの出費で言えば、1ポンド=100円で計算すれば、85万円を44万円で考えるということになりますが、月当たりの生活費が44万円だったとしても、日本の感覚では高いですよね。ちなみにこの計算には家賃は入っていません。恐ろしいです。

資産運用方針の確認

さて、今回の記事の中心となる前回2024年10月から12月で資産状況がどう変化したかについてお伝えします。

ここ2ヶ月で変化したのは、Chase口座を開設したことで、BA Amexで決済ができない支払を、1%という高い還元率のキャッシュバックを得ることのできるChaseデビットカード決済を取り入れたことです。このことでAtom Bankに入れていた生活資金1,000ポンドを、ChaseのSaver accountに変更しています。それ以外は10月と変わらず、資産運用はTrading212のCash ISA口座をメインとしています。

Mastercardでは破格の1%キャッシュバックのあるChaseデビットカードについては、こちらの記事で特徴や口座開設方法を詳しく解説しています。

2024年10月時点の私の資産運用方針は下記のとおりでした。

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Atom Bank、金利3.5%)に1,000ポンド程度の資金を入れておく

- 余剰資金はTrading212のCash ISAに入れて5.1%(2024年10月現在)の非課税利息を稼ぐ

これが、2024年12月時点では下記のように変わりました。

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase、金利3.5%)に1,000ポンド程度の資金を入れておく

- 余剰資金はTrading212のCash ISAに入れて4.9%(2024年12月現在)の非課税利息を稼ぐ

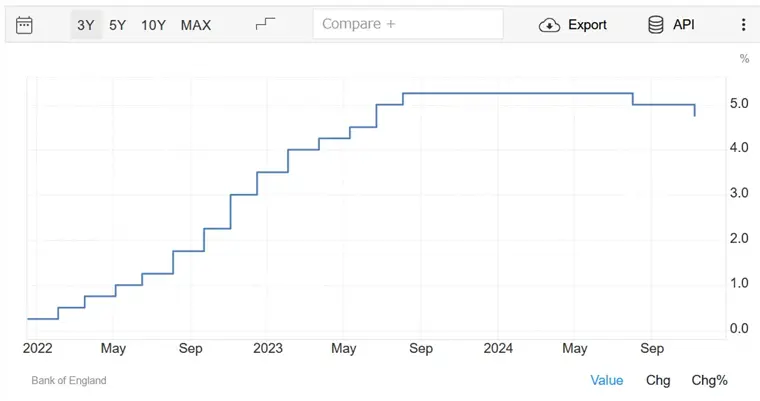

Trading212の金利が10月→12月で5.1%→4.9%と若干下がりましたが、これは2024年11月7日にイングランド銀行が金利を5%から4.75%に引き下げた影響によるものです。(Trading EconomicsWebサイト)。利回りは0.2ポイント下がりましたが、まだしばらくはこの高金利傾向が続くと思われ、投資信託に入れておくよりはまだ預金でも期待利回りの維持は可能と判断しています。今のところは、Trading212の金利が4.5%を切ったら別の資産運用を考えることにしようとしています。

このTrading212のCash ISA口座の特徴は

- Cash ISAのため利息は非課税

- 2024年12月現在、年利4.9%のCash ISA口座を提供

- Flexible Cash ISAのため自由度が高い

- 入出金の回数制限や金利低下などの制約がなく自由度が高い

- 手数料は一切なし!

といった特徴がある、Cash ISAの中でも非常に使い勝手の良い口座です。口座開設方法を含め、こちらの記事でご紹介しています。

なお、投資信託をおこなう場合でも、Trading212の口座を活用することができます。

ちなみに私の資産運用の方針は、山崎元さんという経済評論家の方の考え方がベースになっています。多くの著書を読ませていただいたのですが、今回紹介したいのはこちらの「ほったらかし投資術」という書籍です。基本的には

- 投資に時間をかけない

- 投資にストレスを持たない

ことで、人生を楽しむということを目指すというものです。あまり複雑な投資方法を勉強しても、結果が出るかはわからないからできるだけ投資判断を簡略化してまずは十分な資金を作ろう、ということを目指しているのだと考えています。

2024年10月から12月にかけての投資環境

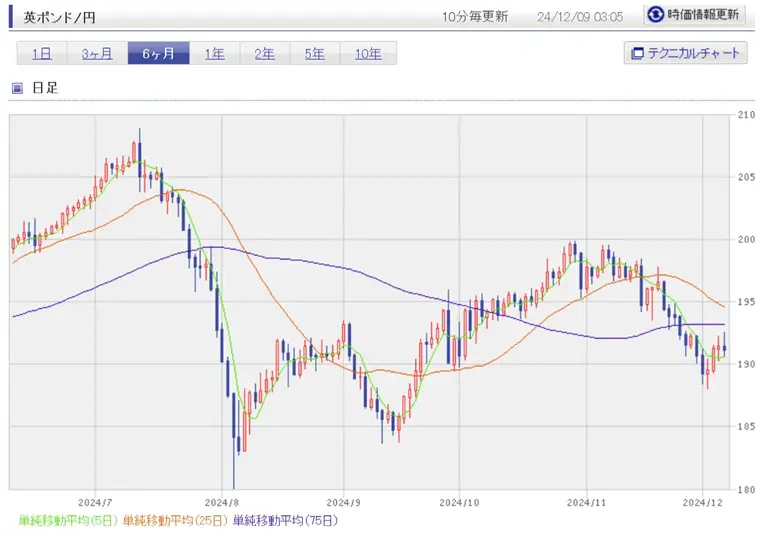

ここでは、ロンドン駐在員ということもあり、ポンド円相場についてまず見ていきます。

先に説明した11月7日の金利引き下げにより予想通り円高ポンド安に振れ、12月8日現在では1ポンド191円付近で推移しています。

引用:楽天証券英ポンド/円チャートより

ロンドン駐在員は基本的に為替レートの変動に生計費指数を反映した物価調整を加えて給与が決まっていますので、もらえるポンドの給与はそこまで変わりません。先に書いた通り1ポンド=100円でも物価が高いと感じてしまう昨今、1ポンドが200円近くで推移してしまうと精神的にはかなりきついものがありますので、できれば1ポンド=150円くらいで推移してくれる方がありがたいです。

続いて株式市場の動向ですが、現状イギリスでの投資はTrading212のCash ISAの預金での運用となっているため、私がイギリス以外で主に投資している先進国投資信託、米国株式に関連するNYダウ平均株価を見てみます。

10月から12月の間でのアメリカに関するニュースといえば、なんと言っても2024年11月5日のアメリカ大統領選挙です。共和党のドナルド・トランプ氏と民主党のカマラ・ハリス氏が争い、結果的にトランプ氏が312対226(当選に必要な得票数270)でトランプ氏が圧勝という形で大統領に返り咲きました。

トランプ氏はメキシコなどからの製品への関税を引き上げる考えを示したことでNYダウ平均株価が一時下がるなどの影響もありましたが、大統領当選後は値上がりを見せ、12月4日にはNYダウ平均株価は史上最高値である45,073.63USドルを記録しました。 引用:楽天証券NYダウ平均株価より

引用:楽天証券NYダウ平均株価より

2024年10月から12月で資産状況はどう変化した?

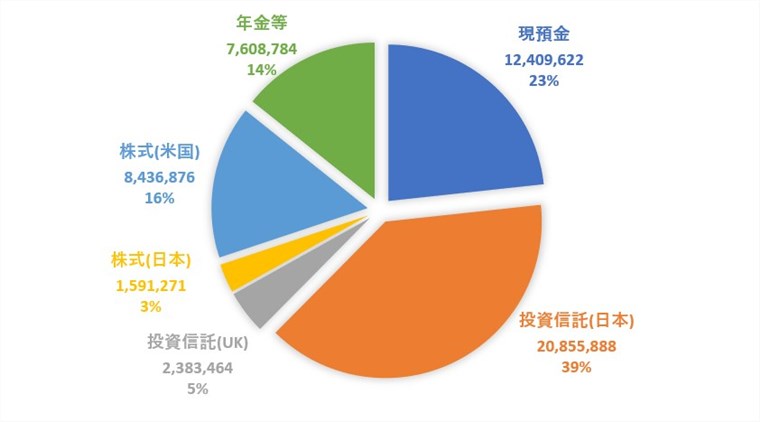

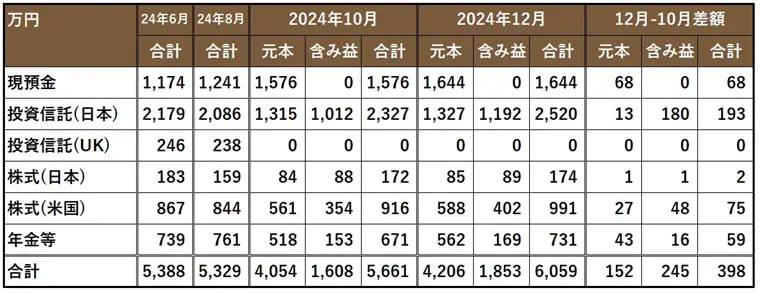

2024年10月の資産状況

前回こちらの記事でご紹介しましたが、私の2024年10月現在の資産状況は下記のとおりでした。なお、こちらの表の為替レートは10月時点のレートで円換算したものとなります。

円グラフにすると、このような形ですね。

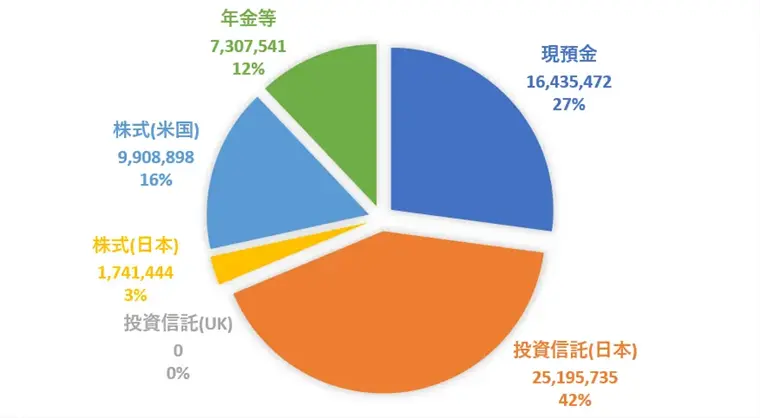

2024年12月の資産状況

さて、NYダウ平均株価が史上最高値を更新し、株式市場が好調に見えた2024年12月の資産状況はどうなったでしょうか?元本と含み益、合計および合計/元本で計算した元本に対する資産の増加率の区分で見てみます。 投資信託、株式ともにかなり高めの増加率になっています。この状況が維持できるかはわかりませんが、単純な駐在員としての給与で資産が増えるだけでなく、投資により資産が増えていくのが見えるのは励みになります。

投資信託、株式ともにかなり高めの増加率になっています。この状況が維持できるかはわかりませんが、単純な駐在員としての給与で資産が増えるだけでなく、投資により資産が増えていくのが見えるのは励みになります。

円グラフでも見てみます。ポートフォリオとしては現預金がかなり多めになっており、もっとリスク資産に振り分けてもいいとも思いますが、海外駐在中に思い切った投資の変更は難しいと考えるため、この状態を維持することになるかと思います。

6月~12月の2ヶ月ごとの推移を横並びで確認してみます。 6月から8月にかけて株価暴落により若干の資産減がありましたが、10月、12月と増加を続けることができています。元本部分は主に駐在員としての給与によるものですので、しっかりと貯めていくことができており、かつ含み益については投資信託、株式の伸びが大きく影響して資産が増えています。

6月から8月にかけて株価暴落により若干の資産減がありましたが、10月、12月と増加を続けることができています。元本部分は主に駐在員としての給与によるものですので、しっかりと貯めていくことができており、かつ含み益については投資信託、株式の伸びが大きく影響して資産が増えています。

資産変動についてまとめると、下記のとおりです。

- 総資産は5,661万円→6,059万円となり398万円増加

- 元本は152万円増加、含み益が245万円増加とどちらも増加

ついに含み益を入れた資産額が6,000万円を突破しました!まだまだ目標には遠いですが、着実に投資を重ねていって、大台突破を目指していきたいです。

私の投資先のメインとなっている先進国株の投資信託である、たわらノーロード先進国株式の運用成績は下記のとおりとなっています。現在の評価額は元本の213%、倍以上となっておりこの結果が私の資産を大きく押し上げてくれています。推移で見ると、8月の含み益790万円→10月の含み益984万円→12月の含み益1,042万円と継続して増加しています。

この投資信託は長期ホールドしていきますので、増えても減ってもただ見ていくだけという方向でいきます。これもやはり先ほど紹介した山崎元さんの教えに従っているためです。

こちらは私が投資を始める際に最もわかりやすく参考になった山崎元さんの書籍「マンガでわかる シンプルで正しいお金の増やし方」です。この山崎元さんの書かれている投資に関する解説本はとにかくわかりやすく、初心者が押さえておくべきポイントが網羅されていて、投資初心者の方は是非一度読んでおくことをオススメします。

何かを成し遂げるためには、やはり目標が大事なので宣言しておきますが、目指せ総資産1億円!を目標にこれからも資産運用に励んでいきたいと思います。

まとめ

以上、ロンドン駐在員の2024年12月の資産状況について、説明しました。今回の記事のまとめです。

- 海外駐在員の収入は給与が大幅にアップするため貯蓄には非常に有利!

- ロンドンで生活する場合、生活コストなど支出が大きく、教育費や旅行にお金をかけてしまっているとあまり貯蓄ができるとは言えない

- ロンドンで貯蓄をしたいのならばある程度の節約(旅行代など)は必要

- 筆者(ぷーた)の2024年12月現在の資産運用方針は

ー生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase、金利3.5%)に1,000ポンド程度の資金を入れておく

※10月からの変化点はAtom bank→Chaseへの変更のみ

ー余剰資金はTrading212のCash ISAに入れて4.9%(2024年12月現在)の非課税利息を稼ぐ - 2024年10月から12月にかけて投資環境は下記の通り変化

ー11月5日のアメリカ大統領選挙にトランプ氏が勝利し大統領に返り咲いて以降、株価は少々の下落もあったが基本的には上昇し、12月4日にはNYダウ平均株価は史上最高値である45,073.63USドルを記録

ーポンド円相場は2024年11月7日のイングランド銀行の金利引下げ(5%→4.75%)により円高ポンド安に振れ12月8日現在1ポンド=191円付近 - 2024年10月から12月にかけて資産は下記のとおり変化

ー 総資産は5,661万円→6,059万円となり398万円増加

ー元本は152万円増加、含み益が245万円増加とどちらも増加

ありがとうございました。