【2025年12月】ロンドン駐在員の資産推移を公開!~対米ドル・ポンドで円安が進んで外貨資産は爆上げ!日本は利上げ、アメリカ・イギリスは利下げでどうなる?〜

どうも、ロンドン駐在員のぷーたです。

今回の記事は、次のような方の疑問を解決するために書いています。

- ロンドンの駐在員はどのくらいの資産を持っているの?

- イギリスで暮らしていると2ヶ月でどれくらい資産が変化するの?

- 2025年10月から2025年12月の投資環境の変化はどうなった?

<広告>

筆者のぷーたはイギリス駐在員を始めとする海外で生活する方にWiseのアカウントを作成することをおすすめしています。

Wiseのアカウント登録は、下にあるボタンから簡単にできます。日本にいる時からWiseアカウントは作成できますので、いざという時の安心のために、海外へ行く前に作っておくことをおすすめしますが、すでに海外に到着していても、住所が定まっていればイギリスをはじめ多くの国でアカウント登録が可能です。

こちらのボタンからWiseに登録すると、通常発行手数料が1,200円かかるWiseデビットカード、または最大75,000円までの送金に使えるクーポンのどちらかが無料でもらえます。

↓Wiseのアカウント登録(無料)はこちらから↓

Wiseの詳細情報、利用するメリット・デメリット、海外駐在員の利用するシーンなどはこちらの記事でくわしく解説していますので、よろしければご覧ください。

https://london-chuzai.com/2025/09/06/wise_pros_cons/![]()

![]()

海外駐在員の懐事情:収入と支出

今回の記事は2ヶ月に1回お届けしている、ロンドン駐在員の資産が2ヶ月でどれくらい変化するのか?についてお伝えします。この記事の対象期間は2025年10月→2025年12月の2ヶ月間となります。

今回の記事は2ヶ月に1回お届けしている、ロンドン駐在員の資産が2ヶ月でどれくらい変化するのか?についてお伝えします。この記事の対象期間は2025年10月→2025年12月の2ヶ月間となります。

前回2025年10月の記事はこちらになります。

まずは海外駐在員の収入と支出の懐事情について説明します。

海外駐在員の収入

海外駐在員は下記の理由からかなりお金を貯めやすい環境にいると言えます。

海外駐在員は下記の理由からかなりお金を貯めやすい環境にいると言えます。

- 海外赴任手当などの手当が多くもらえるため、日本にいるときよりも給料が多くなる

- 住宅や自動車費用など生活費の一部を会社が負担してくれるため、コストが安い

- イギリスの税金は会社が支払ってくれて、日本の税金もかからない

私がもらっている給料については、こちらの記事で解説しておりますのでご参照ください。

まとめると、

額面金額は

日本勤務時:900万円→イギリス駐在時:1,380万円

手取り金額は

日本勤務時:660万円→イギリス駐在時:1,276万円

と、相当なアップをしています。

海外駐在員の支出

海外駐在先によるため一概に言うことはできませんが、海外駐在で給料を多くもらえていたとしても、お金がどんどん増えていくというわけではありません。私の生活しているロンドンでは、出ていくお金も非常に多いです。

まとめるとロンドンでは物価が日本と比べてかなり高く、

- 住宅費は都心のタワマンに住むくらいのイメージ(会社が住宅費の大部分を負担してくれるので持ち出しはあまりなし)

- 食費・外食費も総じて高い

- トイレットペーパーやティッシュペーパーなど日用品も高い

- 光熱費は3倍!

- 教育費やスポーツの月謝も倍くらい?

- 通信費やレジャー費用はそこまで高くない!?

- 月収のうち、半分くらいで生活は可能

- 教育費・娯楽費・旅行代をどこまで使うかで貯蓄が決まる

といった事情から生活費は非常に高いです。

こちらの記事で項目別の月あたりの支出額について書いていますのでよろしければご参照ください。

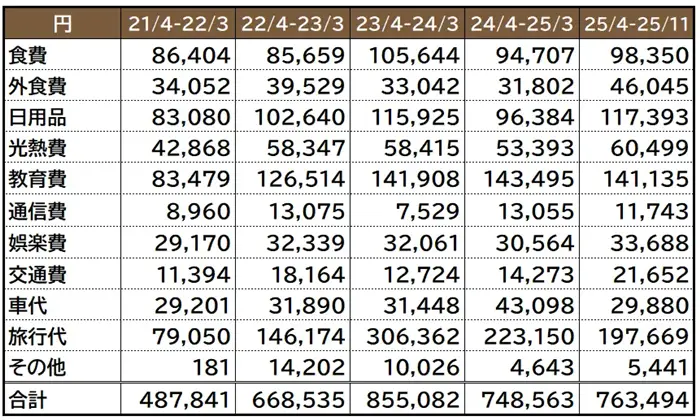

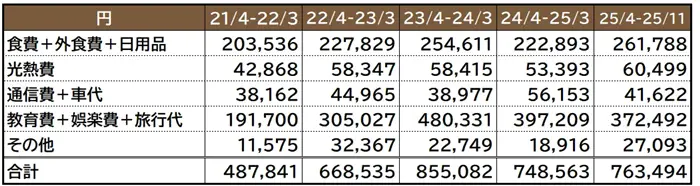

日本円ベースで計算した月当たり生活費の推移はこちらになります。ちなみに為替レートは1ポンド=208円で計算しています。物価上昇で2023-24に大きく上昇してしまった生活費は2024-25では少し下がりましたが、イギリスの物価が上昇を続けていることを受け2025年4~11月の平均は2024-25よりも高くなっています。

ロンドン駐在員の月あたり生活費(1ポンド=208円で円換算)

費用別に家計を見てみると、教育費や旅行代がずっと高い水準で推移しています。資産を増やしていくにはできる限り節約していかなければなりませんが、教育は子どもの将来への投資となりますし、旅行はイギリスにいる間には、日本からなかなか行けないところに行くことができるため、体験にお金を使うという意味ではこれも投資と考えることにしています。

費用別に家計を見てみると、教育費や旅行代がずっと高い水準で推移しています。資産を増やしていくにはできる限り節約していかなければなりませんが、教育は子どもの将来への投資となりますし、旅行はイギリスにいる間には、日本からなかなか行けないところに行くことができるため、体験にお金を使うという意味ではこれも投資と考えることにしています。

また、食費や外食費、日用品費が2023-24と同じような水準になってきています。物価上昇による影響が大きいと感じていて、これ以上下げるのは難しいと感じています。

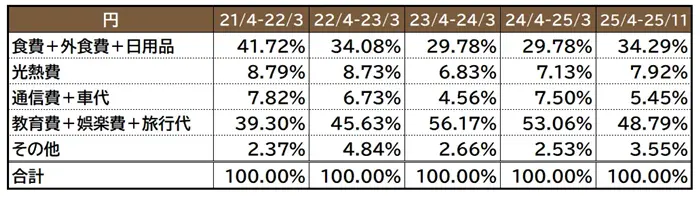

もう少し項目をまとめた表を見てみます。教育費+娯楽費+旅行代が突出していますが、ここはやむを得ない出費と割り切って、それ以外の部分で節約することを考えています。とはいえ、イギリスの物価上昇が続いており食費+外食費+日用品も増える傾向にあります。

ロンドン駐在員の月あたり生活費(大区分)

それぞれのパーセンテージを見てみます。教育費+娯楽費+旅行代が家計全体の50%を超えていますが、食費+外食費+日用品が相対的に割合を伸ばしてしまっています。

それぞれのパーセンテージを見てみます。教育費+娯楽費+旅行代が家計全体の50%を超えていますが、食費+外食費+日用品が相対的に割合を伸ばしてしまっています。

ロンドン駐在員の月あたり生活費(全体に対する大区分の割合)

資産運用方針の確認

Trading212に75%、Vanguardに25%のポートフォリオ

さて、今回の記事の中心となる前回2025年10月から2025年12月で資産状況がどう変化したかについてお伝えします。まずは資産運用の方針ですが、2024年12月から2025年6月までの私の資産運用方針は下記のとおりでした。

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase、金利4.3%)に1,000ポンド程度の資金を入れておく

- 余剰資金はTrading212のCash ISAに入れて4.1%(2025年6月現在)の非課税利息を稼ぐ

ですが、イングランド銀行の段階的な金利引き下げが6月以降も続いており、それに合わせてTrading212のCash ISAの金利も3.85%まで下がってしまいました。私は資産運用の目標金利を4%に置いているため、金利が4%を割った時点で、資産運用の一部をVanguardのISA投資信託に切り替えています。

2025年12月現在の私の資産運用方針は下記のとおりです。

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase、金利4.3%)に1,000ポンド程度の資金を入れておく

- 余剰資金の75%はTrading212のCash ISAに入れて3.60%(2025年12月現在)の非課税利息を稼ぐ

- 残り25%はVanguardのISA投資信託で運用する

Chaseの貯蓄口座はいわゆるEasy Access Savings Accountと呼ばれる引き出しを自由にできる口座で使い勝手が非常に良く、さらに現在金利に預金開設から1年間のbooster rateが適用されており2.5%+1.8%(booster rate)=4.3%(2025年12月現在)ついています。ですが、このbooster rateも1年間が経過する12月で終わってしまうため、今後は2.5%の金利となります。

このChase口座はCash ISAではなく、課税される口座のため元々あまり多くの金額を口座に入れていませんでした。booster rateの終了の影響も年平均1,000ポンドに対する金利はそこまで大きくないため、Chase口座はこのまま維持しようと思っています。メインの貯蓄口座はTrading212で維持しています。

Easy Access Savings Accountについてはこちらの記事で解説しています。

Chaseは普通預金口座と同じように支払や口座引落(Standing order)にも使えるので、私は今では、メガバンクのLloydsよりもメインバンクとしてクレジットカード使用料金やスポーツジムの月会費の支払い等の口座引落でしか支払えない支払いに使うようにしています。

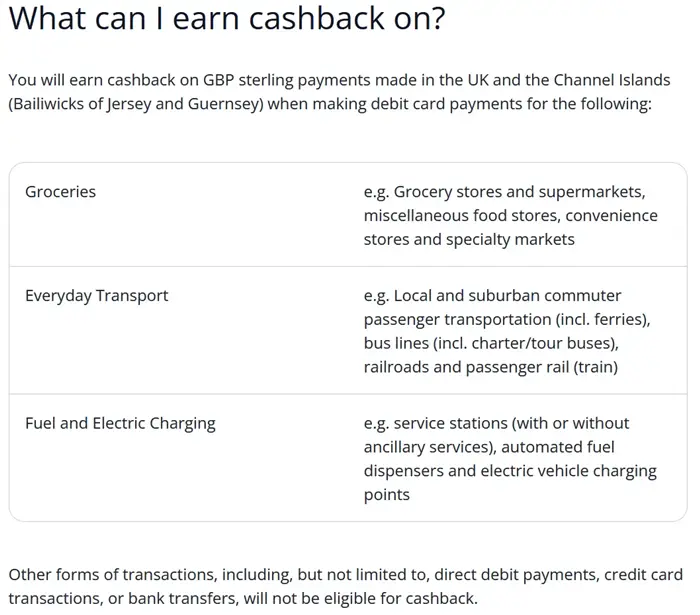

Chaseでは2025年4月7日より、今までほとんどの支払いにおこなわれていた1%キャッシュバックの条件が、下記の食料品、日常の交通費、燃料費といった日常の必要経費のみと改悪されてしまいました。キャッシュバックの魅力は下がりましたが、日常の必要経費に対してMastercardでは破格の1%というキャッシュバックを受けられるのは依然としてお得度が大きく、還元率が高いBA Amexで支払えない店舗で日常経費を支払うのはChaseを使っていくのがお得です。

Chaseデビットカードについては、こちらの記事で特徴や口座開設方法を詳しく解説しています。

前述のとおり、私の資産の75%の運用は依然としてTrading212でおこなっています。Trading212は銀行預金のようなもの(厳密には銀行ではなく、Trading212が銀行等の金融機関に預ける方式となっています)で、株式や投資信託を購入する手間がなく、Trading212の口座にお金を入れておくだけで年3.6%の金利をISAの非課税で受けることができます。

このTrading212のCash ISA口座は、

- Cash ISAのため利息は非課税

- 2025年12月現在、年利3.6%のCash ISA口座を提供

- Flexible Cash ISA(出金したらISA枠が復活する)のため自由度が高い

- 入出金の回数制限や金利低下などの制約がなく自由度が高い(ただし出金には最大3日かかる)

- 手数料は一切なし!

といった特徴がある、Cash ISAの中でも非常に使い勝手の良い口座です。Trading212の口座開設方法は、上記のFlexible Cash ISAといったISAの仕組みを含めて、こちらの記事でご紹介しています。

残り25%の資産はVanguardのISA投資信託に入れています。Cash ISAと異なり元本が保証されないリスクはありますが、Trading212のCash ISAの金利が4%を切っていることもあり、多少のリスクをとってでも運用していく必要があると判断しました。

2025年12月までは、VanguardのISAの投資信託の割合は25%ほどとしてきましたが、12月に3.85%から3.6%への金利引き下げがありましたので、Vanguardの割合を上げていこうと考えています。

イギリスでは12月に追加利下げが決定

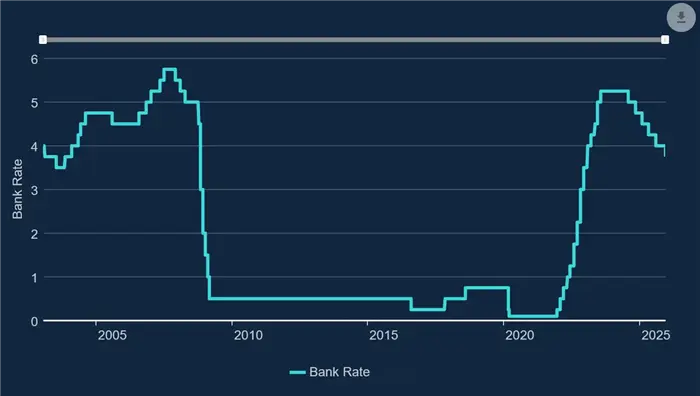

2025年12月18日にさらなる利下げが発表されたイギリスですが、ここでイングランド銀行の利下げの経緯について振り返ってみましょう。

イングランド銀行は2024年8月以降3ヶ月毎に0.25ポイントずつの利下げを続けてきました。2025年8月7日の利下げの後、3ヶ月後の11月には利下げが見送られたことから、追加の利下げは翌年になるかという見解もありましたが、12月18日に金融政策委員会(MPC、Monetary Policy Committee)の委員9名の表決で、5対4の僅差で0.25ポイントの追加利下げが決定されました。

11月の利下げは4対5で見送られたことから、利下げが現実的であることが示唆されていましたが、それが1ヶ月後には実現した形です。2024年8月以降の利下げの経過について見てみましょう。

- 2024年8月1日:金利5.25%→5%に利下げ

- 2024年11月7日:金利5%→4.75%に利下げ

- 2025年2月6日:金利4.75%→4.5%に利下げ

- 2025年5月7日:金利4.5%→4.25%に利下げ

- 2025年8月7日:金利4.25%→4%に利下げ

- 2025年12月18日:金利4%→3.75%に利下げ

グラフで見ると下記のとおりです(Bank of England Webサイト)。

今回の利下げはイギリスのインフレ率が3.2%と高く利下げを見送るかどうかの瀬戸際での判断がなされたと考えられます。実際にイギリスで生活していると物価は上昇を続けており生活への影響が避けられず、今回の利下げの影響が懸念されます。

イングランド銀行の段階的な利下げを受け、私の利用するTrading212の金利も下降しました。2024年10月→2025年2月→3月→5月→8月で5.1%→4.9%→4.5%→4.1%→3.85%となっていましたが、イングランド銀行利下げ発表翌日の2025年12月19日からは3.6%に下がっています。

2025年10月から12月にかけての投資環境

ここからは、2025年10月から12月にかけての投資環境について説明します。私はロンドン駐在員ということもあり、ポンド円相場についてまず見ていきます。

2025年のポンド円相場は、トランプ関税による混乱で日本円が買われた影響を受け、4月に入って10円近くの円高ポンド安に動き、1ポンド=186円程度まで落ちました。

ですがポンド安は長くは続かずポンド高傾向で推移し続け、10月に入り自民党総裁選で高市早苗氏が総裁に選出されると積極財政政策への懸念からかポンド高が加速し一時205.33円まで上がりました。さらにイギリスのスターマー政権が11月26日に発表した秋季予算案が財政健全化に配慮した点からポンド高傾向が継続し、2008年以来の1ポンド=208円を超えるポンド高となり、記事執筆の12月21日時点では1ポンド=210円となっています。

イギリスの利下げ発表によりポンド高傾向に歯止めがかかる可能性もありますが、奇しくも日本においても12月19日の金融政策決定会合で0.25%の利上げが決定されており、このポンド高は継続するかも知れません。

引用:楽天証券英ポンド/円チャートより

引用:楽天証券英ポンド/円チャートより

ロンドン駐在員は、こちらの記事で説明しているように、基本的に為替レートの変動に生計費指数を反映した物価調整を加えて給与が決まっていますので、ポンドで支給される給与はそこまで変わりません。

日本に本帰国して、貯金してきたポンドを円に換算することを考えれば、ポンド高が望ましい部分もありますが、ロンドンで買い物をする際に自然と日本円換算してしまい、日本との物価差を感じて悲しくなってしまうため、もう少しポンド安方向に動いてほしいと思っています。

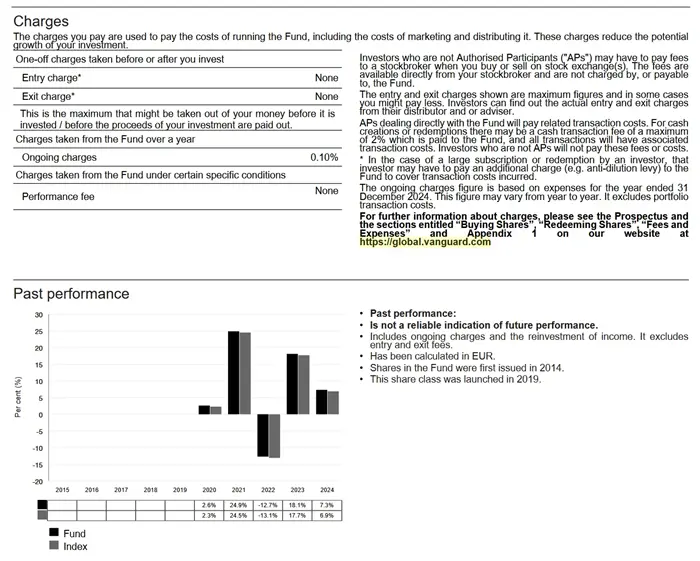

続いて株式市場の動向ですが、2025年8月からVanguardの投資信託での運用を再開しており、12月時点でもキープしています。投資先は、下記のイギリス以外のヨーロッパETFと、イギリスのFTSE250ETFに半分ずつとしています。それぞれの目論見書は下記の通りで、購入・売却手数料は無料、年間の手数料は0.1%と非常に安くなっています。

私の場合投資についてそこまで詳しいわけではないため、今後の値上がり・値下がりを予測することはできず、またどのアクティブファンドが期待できる、といった評価もできないため、極力手数料の低いファンドを選択して投資をおこなっています。

結果を見るとインデックスファンドに勝てるアクティブファンドはほとんどないと言われており、手数料の少なさで投資ファンドを選ぶのも間違っていないと思っています。

FTSE Developed Europe ex UK UCITS ETF – Accumulating (VERG)

こちらの投資信託は、イギリス以外のヨーロッパの先進欧州各国に投資するインデックスファンドとなっています。ここ6ヶ月間の運用成績は下記のとおりです。緩やかに上昇傾向にあり、価格も上がっています。

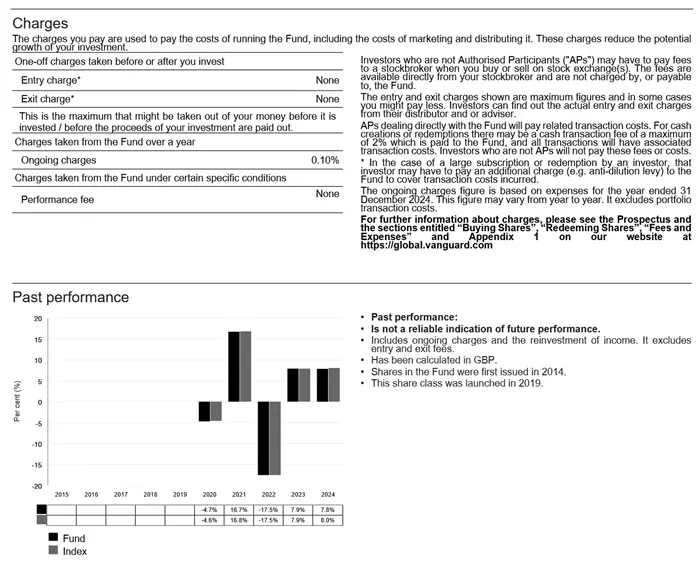

FTSE 250 UCITS ETF – Accumulating (VMIG)

こちらはイギリスのロンドン株式市場に上場する株式の上位101~350位までの株式で構成されるインデックスファンドです。こちらの運用成績は下記のとおりです。8月以降の動きとしては、上げ下げしながらも価格を上げてきています。

Vanguardにある投資信託はいわゆる「ぼったくり投資信託」といったものはあまりないと思っていますので、どの商品を購入しても良いとは思いますが、投資結果がどうなるかは誰にもわからないのですから私は極力手数料の低い投資信託を購入することをおすすめしたいです。

私が投資をする際に参考にしているYoutuberの両学長を始めとするインフルエンサーが「ぼったくり投資信託」を避けることの重要さを主張しています。こちらの動画では、日本での投資の話ですが、日本の金融機関の取り扱う投資信託商品がいかに手数料の高いぼったくり投資信託であふれているかを解説するとともに、金融機関に支払う手数料はできる限り少なくすることが重要であることを解説しています。

残りの75%のポンド資産は、Trading212のCash ISAの預金での運用としていますが、私は他に米国株や先進国(主にアメリカ)への投資信託をおこなっていますので、アメリカの株式市場についても見てみます。

2025年10月から12月の間でアメリカのNYダウ平均株価の値動きを見てみましょう。NYダウ平均株価は4月にトランプ関税への懸念から一時38,000ドルを割り込みましたが、4月後半以降継続的に回復を見せてきて、12月11日は48,704.01ドルの最高値をつけています。 引用:楽天証券NYダウ平均株価より

引用:楽天証券NYダウ平均株価より

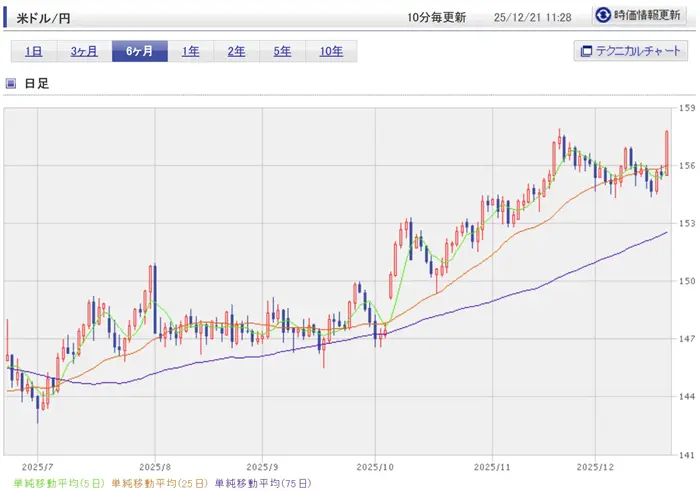

日本円での米国株投資のパフォーマンスに影響を与える米ドル円相場も見てみましょう。米ドル円相場は10月頃までは150円に届かないくらいの水準で推移していましたが、先に述べたポンド円と同様に10月以降日本円が売られ米ドル高が継続し、本日12月21日時点では157.75円の値をつけています。

2025年10月から12月の資産状況変化

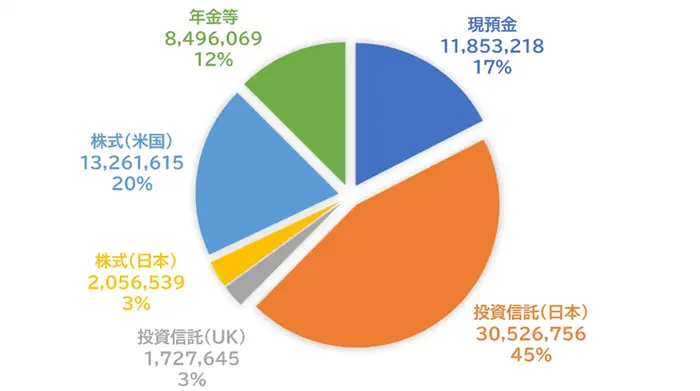

2025年10月の資産状況

前回こちらの記事でご紹介しましたが、私の2025年10月現在の資産はこちらのとおりでした。 4月のトランプショック時には6,000万円を大きく割り込み5,500万円ほどまで下がってしまいましたが、その後米国株の躍進を受けて10月には6,800万円近くまで増えました。

4月のトランプショック時には6,000万円を大きく割り込み5,500万円ほどまで下がってしまいましたが、その後米国株の躍進を受けて10月には6,800万円近くまで増えました。

2025年10月の資産のポートフォリオ別の円グラフはこちらのとおりです。

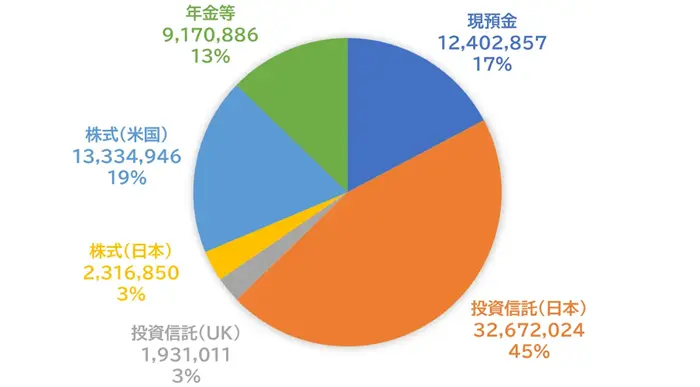

2025年12月の資産状況

それでは、2025年12月の資産状況を見てみます。

ついに資産合計が7,000万円超えを達成しました!円安に支えられた資産増加でこの傾向が長く続くかはわかりませんが、素直に嬉しいです。

円グラフでも見てみます。現預金比率が高いのは相変わらずですが、海外生活をしていることもあり、あまり大幅にポートフォリオを変更するのもどうかと思っており、この傾向は帰国までは維持するのではないかと考えています。

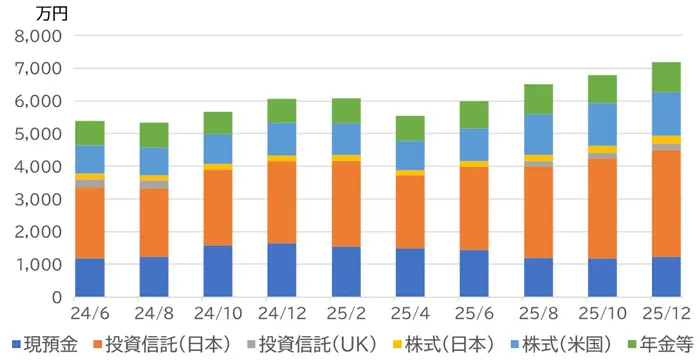

2024年6月~2025年12月の2ヶ月ごとの推移を横並びで確認してみます。2024年6月には5,400万円程度だったものが、この1年半で1,800万円くらい増加しました。

12月は冬のボーナスもありますので、例年増加する傾向にありますが、含み益を加えて391万円の増加となっています。

続いて、ここ18ヶ月の資産の推移を投資種別で区分した棒グラフにしてみました。

ボリュームの大きい投資信託の増減が全体資産の増減に影響しており、ここ数ヶ月は円安もあり投資信託が好調で、2025年4月から目で見てわかるくらいの資産増となっています。資産変動についてまとめると、下記のとおりです。

- 総資産は2ヶ月で6,792万円→7,183万円となり391万円の増加

- 元本は217万円増加、含み益は174万円の増加となり、合計7,183万円で資産最高額を継続して達成

私の投資先のメインとなっている先進国株の投資信託である、たわらノーロード先進国株式の運用成績も見てみましょう。この先進国株式は大部分が米国株であることもあり、NYダウ平均株価の好況の影響を受けています。

こちらのたわらノーロード先進国株式の含み益の推移は下記のとおりです。私の資産全体でもそうですが、こちらのたわらノーロード先進国株式の含み益も最高益となっています。

こちらのたわらノーロード先進国株式の含み益の推移は下記のとおりです。私の資産全体でもそうですが、こちらのたわらノーロード先進国株式の含み益も最高益となっています。

たわらノーロードの含み益はこのように推移しています。

| 年月 | 含み益 |

| 2024年8月 | 790万円 |

| 2024年10月 | 984万円 |

| 2024年12月 | 1,042万円 |

| 2025年2月 | 1,072万円 |

| 2025年4月 | 801万円 |

| 2025年6月 | 1,011万円 |

| 2025年8月 | 1,196万円 |

| 2025年10月 | 1,294万円 |

| 2025年12月 | 1,431万円 |

先にも書きましたが、私の資産がついに7,000万円を超えました。1億円を目標にしているため、まだまだ道半ばではありますが、このまま順調に増加を続けていってほしいと願います。とはいえ、ここ1年半で5,388万円→7,183万円と1,800万円も増加しているのは出来過ぎであり、どこかで必ず揺り戻しが起こるとは思います。

実際に2025年4月には資産が500万円以上減少したこともあり、今後もそうした暴落の局面が来ることが想定されますが、投資資産を長期ホールドする姿勢を崩さず、資産を動かさない方針を貫きたいと思います。

私の投資方針は、

- 長い期間で少しずつ積み立てる

- 広く分散して投資する

- 暴落が起きても放って置く

ということを必ず維持するようにしています。これが誰にとっても最も適した投資手法であるかはわかりませんが、私にとっては最適だと思っています。

私は、投資については毎月少しずつの積立を続けて、投資したことを忘れてしまうくらいの方がいいと考えています。短期間で集中投資をしてしまうと資産の変動に一喜一憂してしまうことが起こり得ますが、長期分散投資の場合、そこまで大きな値動きがあるわけではないため、精神的にも安定します。

この点は私が投資方針を決めるに当たって大いに参考にした山崎元さんの「ほったらかし投資術」の動画で学ぶことができます。この投資方針は、毎月一定額を信頼できる投資商品(手数料が安く、分散投資できるもの)に投資して、値動きを見て売ったりするのではなく、ホールドし続けるべきというものです。

実際に私は「ほったらかし投資術」によって7,000万円を超える資産を作ることができているため、効果があると断言できます。2020年のコロナショックや2025年のトランプショック時の暴落時には、日に日に値下がりしていく投資資産を売りたくなるものですが、「ほったらかし投資」に従ってホールドし続けたことで、その後の値上がり益を得ることができました。

投資の方法に関しては、両学長の主催するリベラルアーツ大学、通称リベ大のお金に関する解説本、「お金の大学」を読むのもいいと思います。特に投資に関して役立つのは「投資商品は人から買わない」という点です。ネット証券口座を開設して、ネットを通して購入する。それだけで利益の出ない投資商品を避けることが可能です。逆に言うと、証券会社や銀行などの窓口で投資商品を買う場合、ろくなものが出てこないということです。

「改訂版 本当の自由を手に入れる お金の大学」は日販・トーハン単行本ビジネス、紀伊國屋書店ビジネス書、楽天ブックス生活の知識部門で2025年の年間ランキング1位になりました。私は5年前から読んでいた本で、投資だけでなく生活費の削減や収入アップなど様々な局面で役立つと感じていましたのでランキング1位になるのも納得です。

累計190万部を突破したということで、投資に関する知識を楽しく学べるこの本もかなり認知されてきたとは思いますが、もし読んだことがない方には読んでいただきたいと思います。

前回に引き続き、総資産が自分史上最高となり、資産は7,000万円を突破しました。定年まであと20年ほど、目標とする1億円に着実に近づいていることを実感しており、「ほったらかし投資術」を守って資産を着実に貯めていきたいと思います。

まとめ

以上、ロンドン駐在員の2025年12月の資産状況について、説明しました。今回の記事のまとめです。

- 海外駐在員の収入は給与が大幅にアップするため貯蓄には非常に有利!

- ロンドンで生活する場合、生活コストなど支出が大きく、教育費や旅行にお金をかけてしまっているとあまり貯蓄ができるとは言えない

- ロンドンで貯蓄をしたいのならばある程度の節約(旅行代など)は必要

- イングランド銀行の金利は

ー2024年8月1日:金利5.25%→5%に利下げ

ー2024年11月7日:金利5%→4.75%に利下げ

ー2025年2月6日:金利4.75%→4.5%に利下げ

ー2025年5月7日:金利4.5%→4.25%に利下げ

ー2025年8月7日:金利4.25%→4%に利下げ

-2025年12月18日:金利4%→3.75%に利下げ - 筆者(ぷーた)の2025年12月現在の資産運用方針は

ー生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase 、金利4.3%)に1,000ポンド程度の資金を入れておく

ー余剰資金の75%はTrading212のCash ISAに入れて3.6%(2025年12月現在)の非課税利息を稼ぐ

ー残り25%はVanguardのISA投資信託で運用する→今後のイングランド銀行の金利状況に応じて割合を変えていく - 2025年10月から12月にかけて投資環境は下記の通り変化

ーNYダウ平均株価は12月11日に48,704.01ドルと史上最高額を達成

ー10月以降対ドル・ポンドで円安が進んで円建て資産は増加 - 2025年10月から12月にかけて資産は下記のとおり変化

ー総資産は2ヶ月で6,792万円→7,183万円となり391万円の増加

ー元本は217万円増加、含み益は174万円の増加となり、合計7,183万円で資産最高額を継続して達成 - 「ほったらかし投資術」を継続した結果、自分史上最高額の投資資産を達成!7,000万円を超える資産をつくれたのは値下げ局面でも気にせず「ほったらかし投資術」を守っていたためです

ありがとうございました。

<広告>

筆者のぷーたはイギリス駐在員を始めとする海外で生活する方にWiseのアカウントを作成することをおすすめしています。

Wiseのアカウント登録は、下にあるボタンから簡単にできます。日本にいる時からWiseアカウントは作成できますので、いざという時の安心のために、海外へ行く前に作っておくことをおすすめしますが、すでに海外に到着していても、住所が定まっていればイギリスをはじめ多くの国でアカウント登録が可能です。

こちらのボタンからWiseに登録すると、通常発行手数料が1,200円かかるWiseデビットカード、または最大75,000円までの送金に使えるクーポンのどちらかが無料でもらえます。

↓Wiseのアカウント登録(無料)はこちらから↓

Wiseの詳細情報、利用するメリット・デメリット、海外駐在員の利用するシーンなどはこちらの記事でくわしく解説していますので、よろしければご覧ください。