イギリスで子どもが使えるデビットカードを作る方法~Monzoの利用が早い・お手軽・無料でオススメ!~

どうも、ロンドン駐在員のぷーたです。

今回の記事は、次のような方の疑問を解決するために書いています。

- イギリスで子どもが持てる銀行口座はあるの?

- イギリスで子どもにデビットカードを持たせたいけど、どうすればいい?

- Monzoの子ども用デビットカードの発行手続きを教えてほしい!

子どもがデビットカードを持つメリット・デメリット

イギリスに駐在して子どもが成長してくると、その過程でお小遣いを渡す際に現金ではなく、プリペイドカードやデビットカードにお金を入れておいて、その範囲内で使わせてあげるというのもいい方法だと思います。

イギリスに駐在して子どもが成長してくると、その過程でお小遣いを渡す際に現金ではなく、プリペイドカードやデビットカードにお金を入れておいて、その範囲内で使わせてあげるというのもいい方法だと思います。

特にコロナ禍以降、決済は現金ではなくカードでしかできなくなった店舗も増えてきましたので、子どもが使用可能なカードを持たせるメリットも多くなってきました。

子どもがデビットカードを利用するメリットとデメリットは下記のとおりです。

- 現金は無くしてしまうとそれまでだが、デビットカードは無くしても無効化すればお金を守ることができる

- 使用した履歴を確認することができるため、お小遣い管理に役立つ

- カード決済しかできない店舗での利用が可能

- 現金と違って手持ちの金額が分かりづらいため、使いすぎてしまう恐れがある

- 現金のみの店舗では利用できず、その場合は現金を持たせる必要がある

デビットカード決済、現金決済についてはどちらも限定されるケースを考えれば、どっちもどっちと言えそうですが、やはり履歴を管理できたり、無くしたときの救済策を考えると、デビットカードを持たせるメリットは大きいと言えそうです。

子どもにデビットカードを持たせる方法を比較

それでは、子どもにデビットカードを持たせる方法にはどのようなものがあるでしょうか?方法としては下記の3つが考えられます。

- 子ども独自の銀行口座を作成

- 親の銀行口座に子ども用銀行アカウントを追加

- プリペイドキッズカードを作成

それぞれの特徴を表にまとめてみました。

「親の口座に子どもを追加」と「プリペイドキッズカード」は、銀行によっては同じ意味を持っている場合もあるので分かりづらいのですが、本記事では、

- 親の口座に子どもを追加:親が口座を開設している場合のみ、子どものデビットカードを発行可能(例:Monzo、Revolut、NatWestなど)

- プリペイドキッズカード:親が口座を開設していなくても、子どものデビットカードを発行可能(例:Osper、Nimbl、GoHenryなど)

という区分けにしています。

それぞれの項目について解説します。

対象年齢

対象年齢は、「子ども独自の銀行口座を作成」の場合は11歳以上、「親の口座に子どもを追加」と「プリペイドキッズカード」の場合は6歳以上となります。

これは子ども独自の銀行口座の場合、管理も子ども自身がすることが前提となるため、ある程度銀行取引に関する理解力が必要という観点からです。一方で、親の口座に子どもを追加したりプリペイドキッズカードの場合には、あくまでも親はお小遣いのような形で子どもの口座にお金を入れるだけであり、お金の管理は親がすることになりますので、6歳からでも利用が可能です。

デビットカード

デビットカードは、もちろん3つすべてのケースで発行可能です。後述する費用と関係してきますが、プリペイドキッズカードの場合、子どものカードに特化したサービスということもありカードの選択肢が子供向けのものが多いという印象です。

こちらはOsperの例ですが、いかにも子ども向けのデザインが多く見られます。

メガバンクの子どもの口座では、やはり落ち着いた控えめなデザインが多いようです。こちらはNatWestのサンプルです。

![]()

預金に対する利息

預金に対する利息は、「子ども独自の銀行口座を作成」の場合のみ対象となります。子ども独自の口座は、通常の預金口座と同じですから、当然利息も付与される対象となります。一方で、「親の口座に子どもを追加」する場合は、親の口座から子どもの口座に入金する形となり、入金された金額はあくまでもプリペイドカードへの入金のような扱いとなりますので、子どもの口座として利息がつくことはありません。

「キッズプリペイドカード」の場合も同様で、利息はつきません。とはいえ、カードを紛失したりするリスクを考えると、子どものアカウントにそれほど多くの金額を入れておくことはないでしょうから、利息がつかないのはそれほど気にすることはないと考えます。

親の支出確認・口座への制限

子どもにデビットカードを持たせてお金を使わせる場合、やはり気になるのは何に使ったか、ということだと思います。むしろその管理をできるようにデビットカードを持たせたい、と考える方も多いのではないでしょうか。

「子ども独自の銀行口座を作成」する場合、銀行口座の管理者は子ども自身となりますので、保護者の口座へのアクセスは限定的になります。これは銀行にもよるのですが、履歴を見られなかったり、口座への制限をかけるには子どもが15歳未満である必要があったり、少し管理がしづらい部分があるようです。あくまでも子ども自身が保有する口座なので、この点はやむを得ないのかもしれません。

一方、「親の口座に子どもを追加」「キッズプリペイドカード」の場合は、親が管理する前提となりますので、履歴や口座への制限など、親が自由にすることが可能です。

口座維持費

口座維持費ですが、通常の銀行口座であれば無料ですので「子ども独自の銀行口座を作成」する場合は無料となります。

一方、「親の口座に子どもを追加」する場合は、子ども用のカードを発行する場合のカード発行手数料がかかったり、口座維持手数料がかかってしまう場合があります。基本的には親の口座への付随サービスという扱いとなりますので、費用がかかったとしてもそれほど高額ではない場合が多いようです。

「プリペイドキッズカード」の場合は、子ども用のカードに特化しているため、専用のサービスが用意されていることも多く、それもあって基本的に口座維持手数料がかかり、しかも手数料が高めになっています。こちらはGoHenryの口座の説明例ですが、マネーミッションや家事をやってお小遣いをもらうなど、子どもが楽しめるサービスが提供されています。

FSCS保護

銀行が破綻した際に保護を受けられる、イギリスのFSCSでカバーされているかどうか、という点では、銀行口座であればFSCS対象となりますので、「子ども独自の銀行口座を作成」「親の口座に子どもを追加」の場合は銀行口座が保護されます。

一方で「キッズプリペイドカード」は銀行ではないため保護対象とはなりません。子ども用の口座で銀行の破綻まで考える必要はないと思いますので、この点はあまり気にする必要はないと思います。

イギリスのFSCS

イギリスのFSCS(Financial Services Compensation Scheme、金融サービス補償制度)は、イギリスにおける金融機関が破綻した場合に、個人や事業者の預金や投資を保護するための制度です。FSCSは、イギリスのFCA(Financial Conduct Authority、金融行動監視機構)およびイギリスの中央銀行が運営するPRA(Prudential Regulation Authority、健全性監視機構)の監督の下で運営されています。日本の預金保険機構のような制度ですね。

FSCSは様々な金融機関を対象としており、個人の預金や中小企業の預金が主な保護対象となり、万が一これらの金融機関が破綻した場合、FSCSから補償金を支払います。具体的な補償額は、預金者一人当たり最大で120,000ポンド(2026年現在)です。これは、金融機関ごとに設定されており、もし複数の銀行に口座を持っている場合、それぞれの銀行で補償を受けることができます。

日本では、金融機関当たり1人1,000万円が補償されることになっていますので、イギリスの方が補償額は多いと言えますね。加えてFSCSは預金だけでなく、保険商品や投資信託、年金口座などの金融商品も対象としていますので、預金のみが対象となる日本よりも補償が厚いと言えるでしょう。

万が一金融機関が破綻した場合、FSCSは自動的に補償手続きを開始します。補償手続きは迅速に行われることが一般的で、銀行預金の場合は通常7日以内に預金者に対して補償金が支払われます。一方、保険や投資商品に関連する補償手続きは調査に時間がかかることもあり、手続き完了まで数ヶ月かかることもあるということです。

子どもにデビットカードを持たせるならMonzo!

以上、子どもにデビットカードを持たせる方法をご紹介しました。

キッズプリペイドカードは子ども向けのサービスが魅力ではありますが、口座維持手数料がかかるものが多いためデメリットが大きいと考えます。子どものマネーリテラシー教育を熱心に進めたいのであれば一考の余地がありますが、金融機関に支払う手数料ほど無駄なものはない、という考えを持つ私としては対象外にしたいと考えます。

あとは子どもの年齢にもよるのですが、子どもが決済できるデビットカードを持たせるだけであれば、「親の口座に子どもを追加」するのが最も簡単です。その理由は下記のとおりです。

- 親の口座に子どもを追加するだけなので、面倒な身分証明手続きが不要(身分証明の必要書類は銀行によるが、ここで説明するMonzoは基本的に子どもの身分証明不要)

- 子どもの口座を管理したり制限を加えたりすることが簡単にできる

- 口座維持手数料などの費用が一切かからない(親の口座に付随するため)

私が子どものデビットカード作成におすすめするのが、Monzoです。Monzoはチャレンジャーバンクというネットバンクの1つで、特徴は下記のとおりです。

- 口座開設を手軽に申し込めて手続きが早い

- 口座維持手数料やカード発行手数料がかからない

- ポンド以外の決済をする際の手数料が不要(マスターカードの為替レートそのままで決済可能)

- アプリが使いやすい

特にイギリスで生活しているのでポンド以外の外貨決済手数料がかからないという点は大きいです。また、その他の余計な手数料は一切かかりませんので、メインバンクとしてLloydsやNatWestのようなメガバンクを使用している場合でも、サブアカウントとしてMonzoのようなネットバンクアカウントを持っておくことはおすすめです。

Monzoの詳しい解説及び口座開設方法についてはこちらの記事で解説しています。

なお、Monzoの口座開設は紹介リンクから開設申込をして、口座開設から30日以内にMonzo口座からの支払を1度でもおこなうと、10、20、50ポンドのいずれかのボーナスをもらうことができます。

もしMonzo口座の開設を希望されているのであれば、こちらのボタンから申し込んでみてください。ちなみに無料口座を選択していれば、月額利用料は一切かかりませんので安心して申し込みできます。

↓口座開設&支払で10~50ポンドボーナスがもらえます↓

Monzoでの子ども用アカウント作成方法を解説

それでは、ここからはMonzoの子ども用アカウントの作成方法を解説していきます。この方法は保護者の銀行口座に子どもの口座を追加する形となりますので、まずは保護者のMonzoでの口座開設が必要です。

もしまだMonzo口座を開設していない場合は、先ほど記載したこちらのリンクから申し込んでみてください。

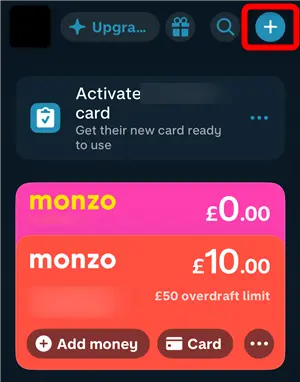

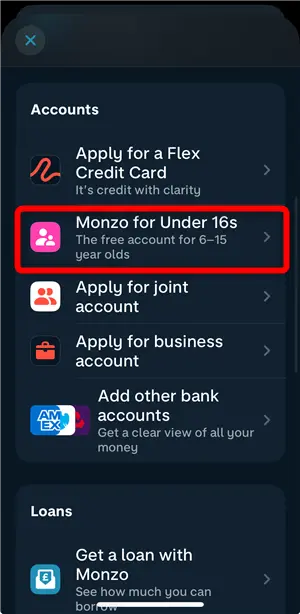

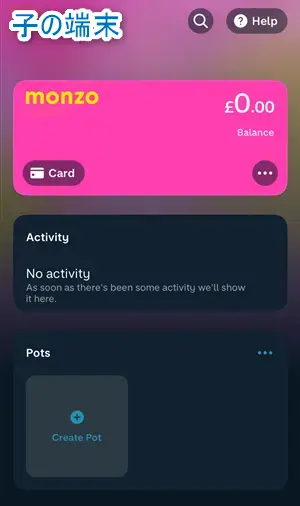

子ども用アカウントの申込みはMonzoアプリからおこないます。まずはMonzoアプリでログインした後のメイン画面を表示して、右上の+ボタンを押してメニューを表示します。

今回子ども用のアカウントを追加しますので、Monzo for Under 16sを選択します。

子ども用アカウントの説明画面に移りますので、「Create an account in minutes」を押します。

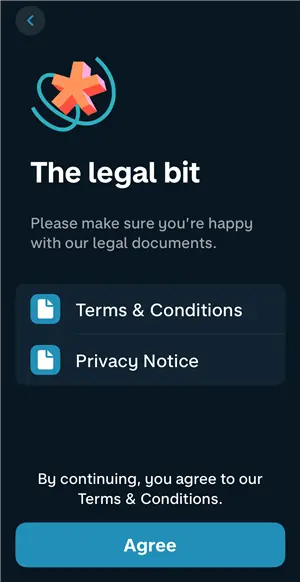

口座を作成する子どもの親権者であることを確認されますので、「I am the parent or legal guardian」を選択します。

保護者と子どものアカウントについての確認を求められますので「Confirm」を押します。ここで確認を求められるのは下記の内容となります。

- 申込者が口座を作成する子どもの親権者であること(場合によっては証明が必要)

- 子どもは6~15歳でイギリス居住者であること

- 子どもの口座は申込者に帰属すること(つまり責任は申込者にあること)

契約書類の確認を求められますので、一応目を通しておくことをおすすめします。特に内容に問題はないと思いますので、「Agree」を押します。

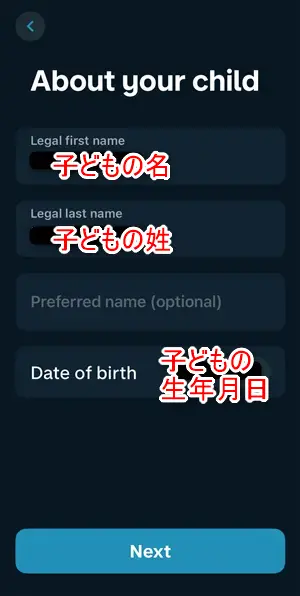

子どもの氏名、生年月日を入力して「Next」を押します。

子どもがアプリ上で保護者のことを何と呼ぶかを設定できるので、設定します。ここではDadとしていますが、何でも大丈夫です。入力して「Next」を押します。

確かに申込者が子どもの口座を申し込んでいることを確認するための本人確認をおこないます。スマートフォンの生体認証があればそちらで、そうでない場合はパスワードなどで認証します。

子ども用のMonzoデビットカードを選択します。今回はピンク色を選択してみました。無料のアカウントなのでカードの選択肢はあまりありませんが、お子さんの好きな色のカードを選んであげるといいと思います。「Pick a card」の後、色を選択して「Get ◯◯」を押します。

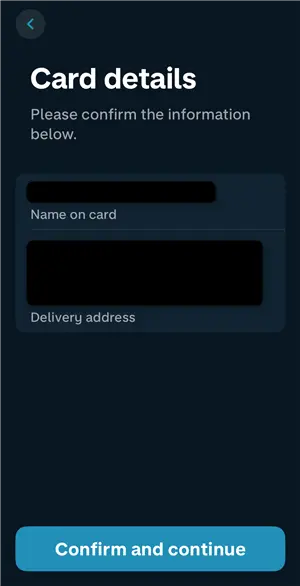

カードが決まったら、子どもの名前と住所を確認して「Confirm and continue」を押します。

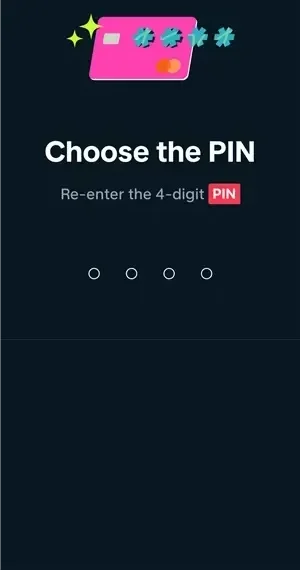

子どものデビットカードの4桁の暗証番号を決めます。子どもが忘れないような、かつ誕生日のような容易に推測できない番号にしておくことをおすすめします。

これで子どもの口座開設手続きが完了しました。デビットカードは、通常2~10日後に登録された住所に郵送されます。

子どもの銀行口座開設が完了すると、アプリ上では口座の利用が可能になります。スマートフォンを持っているのであれば、アプリをダウンロードしてApple WalletやGoogle Payでのタッチ決済が可能になります。

子どものスマートフォンでのMonzoアプリ設定

カードが到着するまでに、子どものスマートフォンにMonzoアプリを入れて口座を利用可能にしておきましょう。まずはこちらのリンクから子どものスマートフォンにMonzoアプリをインストールします。

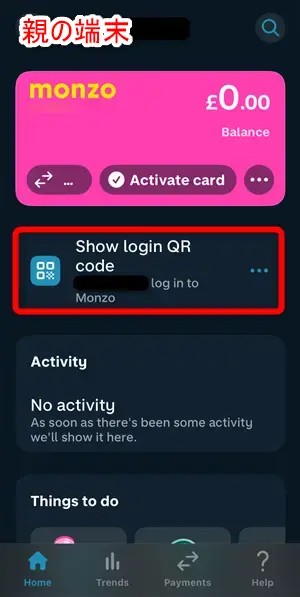

アプリをインストールした後で、まずは親の端末でログイン用QRコードを表示します。「Show login QR code」を押します。

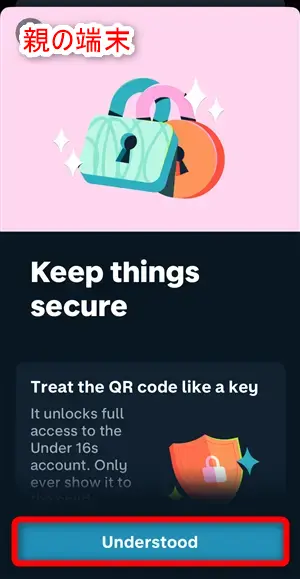

「QRコードをスクリーンショットしない」「他に人に知られないようにする」といった注意事項が表示されますので、目を通した上で「Understood」を押します。

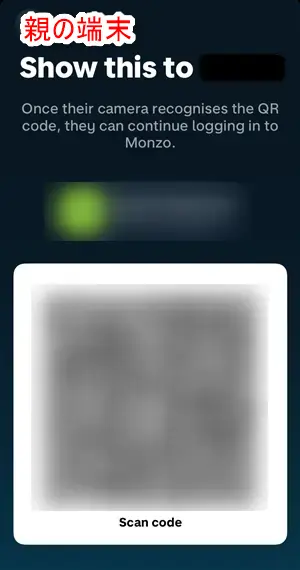

「Show QR code」を押すとQRコードが表示されます。

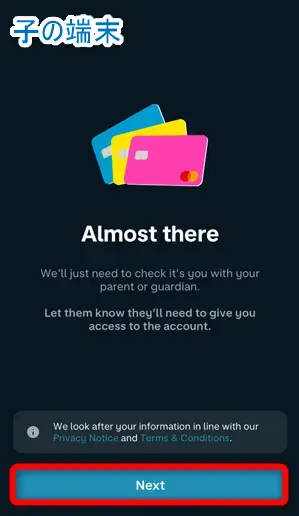

ここまで来たら、Monzoアプリをインストールした子どものスマートフォンを使用します。カメラアプリを起動して、親の端末に表示されたQRコードを読み込むと、下記の内容が表示されますので、名前を確認した上で「Yes, log me in」を選択します。

ログインには親の承認が必要となる旨の説明があります。「Next」を押します。

下記の説明画面が表示されますので、「Next」を押して読み進めていき、最後に「Continue」を押します。

親側の承認をするように求められますので、親の端末に切り替えます。少し面倒ですが、子ども口座は親の口座に紐付けになるため必要な手続きとなります。

ここで親の端末に切り替えてMonzoアプリのトップページを表示すると、子どものアカウントでのログインの可否を聞かれますので、「Allow」で承認します。

親の端末での承認が終わると、この端末に下記の表示がされ、ログインが完了します。

「Continue」を押します。

ここからは子どもがアプリを使う上での設定をします。まずはログインに指紋や顔などの生体認証を利用するかどうかです。セキュリティを考慮して生体認証を利用することをおすすめします。「Continue」を押して利用可能にします。

銀行アプリということもあり、通知もONにしておきましょう。「Allow notification」を選択します。

Apple Wallet(またはGoogle Pay)も可能にしておいた方が便利ですので、可能にしておきます。「Add to Apple Wallet」を選択して「続ける」を押して利用可能にします。

Apple PayにMonzo Debit Cardを追加します。

利用規約を確認して、「同意する」を押します。

これでApple Payの設定が完了し、スマートフォンでの支払いができるようになりました。Monzoの口座も使えるようになっています。「Continue」「Start using Monzo」をそれぞれ押していきます。

子どものMonzoアプリトップ画面が表示されました。親の画面に比べるとできることが限られているためシンプルになっており、安心して使用させられます。

デビットカードが届く前でも、ここまでは申込みの即日に手続き完了でき、その日からスマートフォンでの支払いが可能になります。

子どものMonzo口座に入金する

もちろん、お金を親の口座から子どもの口座に移す必要はありますが、お金の移動は非常に簡単にできます。Monzoでは子どもの口座は親の口座に紐ついていますので、Monzoで使えるPot(目的別の口座)と同じように、自由に親と子どもの口座間でのお金の移動が可能です。

まだデビットカードが届いていなくても問題ありません。矢印のマーク(Move money)を選択します。なお、お金の移動は親の端末のみで可能です。子ども側が勝手にお金を移動したりはできませんのでご安心ください。

親のアカウントからの送金額を入力して、「Transfer」を押します。

即座に子どもの口座への送金が完了します。簡単ですね。

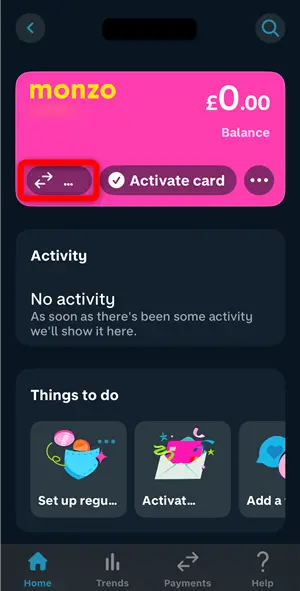

子どものMonzoデビットカードのアクティベーション

さて、スマートフォンでの子どもの口座開設とスマホ決済が可能になりましたが、Monzoからデビットカードが郵送されてきたらアクティベーションをおこなう必要があります。

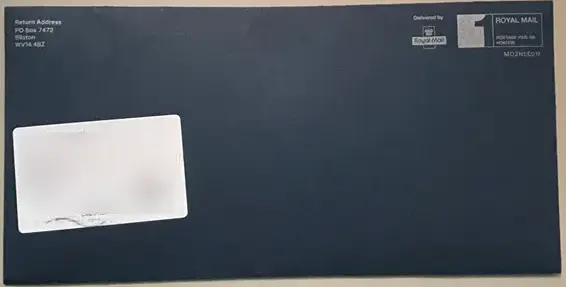

Monzoから数日で下記のような封書が届きます。

開封するとこのようにシンプルなレターにデビットカードがついていました。

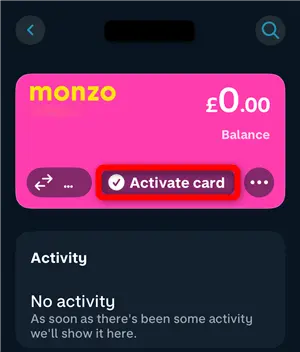

早速デビットカードのアクティベーションをおこないます。親の端末でMonzoアプリを開き、子どものアカウントを選択して、「Activate card」を選択します。

届いたデビットカードの16桁の番号を入力します。

これだけでアクティベーションは完了し、子どものデビットカードが利用可能になりました。

改めての説明になりますが、Monzoの口座開設は紹介リンクから開設申込をして、口座開設から30日以内にMonzo口座からの支払を1度でもおこなうと、10、20、50ポンドのいずれかのボーナスをもらうことができます。

もしMonzo口座の開設を希望されているのであれば、こちらのボタンから申し込んでみてください。ちなみに無料口座を選択していれば、月額利用料は一切かかりませんので安心して申し込みできます。

↓口座開設&支払で10~50ポンドボーナスがもらえます↓

まとめ

以上、イギリスで子どもにデビットカードを持たせる方法、およびMonzoでの子どもの銀行口座開設手続きについて解説しました。まとめておきます。

- 子どもがデビットカードを持つメリット

ー現金は無くしてしまうとそれまでだが、デビットカードは無くしても無効化すればお金を守ることができる

ー使用した履歴を確認することができるため、お小遣い管理に役立つ

ーカード決済しかできない店舗での利用が可能 - 子どもがデビットカードを持つデメリット

ー現金と違って手持ちの金額が分かりづらいため、使いすぎてしまう恐れがある

ー現金のみの店舗では利用できず、その場合は現金を持たせる必要がある - 子どもにデビットカードを持たせる方法は下記の3つ

ー子ども独自の銀行口座を作成

ー親の銀行口座に子ども用銀行アカウントを追加

ープリペイドキッズカードを作成 - 筆者がおすすめするのは親の銀行口座に子ども用銀行アカウントを追加すること。理由は、

ー6歳から口座が持てる(子ども独自の口座は11歳以上)

ー親が口座の確認、制限を自由にかけられる(子ども独自の口座だと制限あり)

ー手数料が無料のものが多い(プリペイドキッズカードは有料のものが多い) - 子ども用銀行口座はMonzoで解説するのがオススメ!理由は下記のとおり

ー子どもの身分証明書が不要なので、手続きが簡単

ースマホ決済であれば即日利用可能

ー手数料などが一切かからない - Monzoの口座開設は紹介リンクから開設申込をして、口座開設から30日以内にMonzo口座からの支払を1度でもおこなうと、10、20、50ポンドのいずれかのボーナスをもらうことが可能

ありがとうございました。