【2025年6月】ロンドン駐在員の資産推移を公開!~トランプショックからの回復!資産はほったらかし投資術で増やしていこう~

どうも、ロンドン駐在員のぷーたです。

今回の記事は、次のような方の疑問を解決するために書いています。

- ロンドンの駐在員はどのくらいの資産を持っているの?

- イギリスで暮らしていると2ヶ月でどれくらい資産が変化するの?

- 2025年4月から2025年6月の投資環境の変化はどうなった?

海外駐在員の懐事情:収入と支出

今回の記事は2ヶ月に1回お届けしている、ロンドン駐在員の資産が2ヶ月でどれくらい変化するのか?についてお伝えします。この記事の対象期間は2025年4月→2025年6月の2ヶ月間となります。

今回の記事は2ヶ月に1回お届けしている、ロンドン駐在員の資産が2ヶ月でどれくらい変化するのか?についてお伝えします。この記事の対象期間は2025年4月→2025年6月の2ヶ月間となります。

前回2025年4月の記事はこちらになります。

まずは海外駐在員の収入と支出の懐事情について説明します。

海外駐在員の収入

海外駐在員は下記の理由からかなりお金を貯めやすい環境にいると言えます。

海外駐在員は下記の理由からかなりお金を貯めやすい環境にいると言えます。

- 海外赴任手当などの手当が多くもらえるため、日本にいるときよりも給料が多くなる

- 住宅や自動車費用など生活費の一部を会社が負担してくれるため、コストが安い

- イギリスの税金は会社が支払ってくれて、日本の税金もかからない

私がもらっている給料については、こちらの記事で解説しておりますのでご参照ください。

まとめると、

日本勤務時の額面金額は、

日本勤務時:900万円→イギリス駐在時:1,380万円

手取り金額は、

日本勤務時:660万円→イギリス駐在時:1,276万円

と、相当なアップをしています。

海外駐在員の支出

海外駐在先によるため一概に言うことはできませんが、海外駐在で給料を多くもらえていたとしても、お金がどんどん増えていくというわけではありません。私の生活しているロンドンでは、出ていくお金も非常に多いです。

まとめるとロンドンでは物価が日本と比べてかなり高く、

- 住宅費は都心のタワマンに住むくらいのイメージ(会社が住宅費の大部分を負担してくれるので持ち出しはあまりなし)

- 食費・外食費も総じて高い

- トイレットペーパーやティッシュペーパーなど日用品も高い

- 光熱費は3倍!

- 教育費やスポーツの月謝も倍くらい?

- 通信費やレジャー費用はそこまで高くない!?

- 月収のうち、半分くらいで生活は可能

- 教育費・娯楽費・旅行代をどこまで使うかで貯蓄が決まる

といった事情から生活費は非常に高いです。

こちらの記事で項目別の月あたりの支出額について書いていますのでよろしければご参照ください。

日本円ベースで計算した月当たり生活費の推移はこちらになります。ちなみに為替レートは1ポンド=190円で計算しています。物価上昇もあり、2023-24に大きく上昇してしまった生活費を2024-25では少し下げることに成功しました。2025年4月・5月を見ると少し増えているように見えますが、これは私の住む家では水道代は1年分を4月にまとめて支払っており、その影響が出てしまっています。12ヶ月で平均した場合光熱費は例年と変わらない金額になると思います。

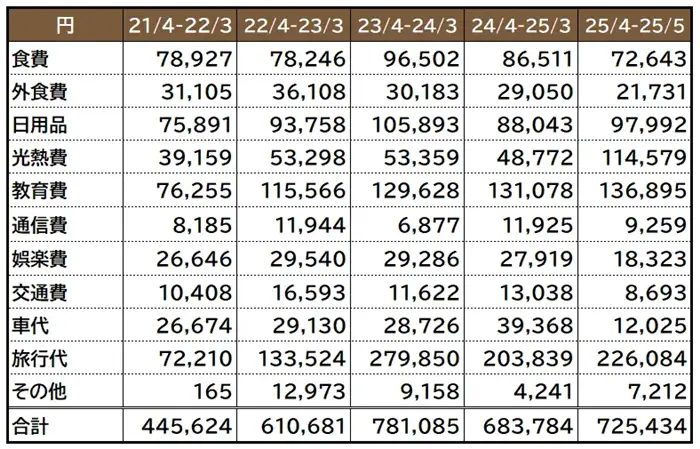

一方で、教育費や旅行代が高い水準で推移しているのは気になります。このあたりは考え方にもよるところではありますが、資産形成のためには節約が重要である一方、教育は将来への投資と考えることもできますし、旅行はイギリスにいる間しかできないことでもありますので、判断が難しいところです。

旅行代に関してはもう少し節約したいのですが、なかなか止まらないのが悩みです。月20万円の旅行代というのはロンドン駐在だから許される贅沢と割り切るしかありません。 もう少し項目をまとめた表を見てみます。教育費+娯楽費+旅行代が突出しています。もう少し下げたい気持ちはありますが、今のところは現状維持でいくしかないのかと思っています。

もう少し項目をまとめた表を見てみます。教育費+娯楽費+旅行代が突出しています。もう少し下げたい気持ちはありますが、今のところは現状維持でいくしかないのかと思っています。 それぞれのパーセンテージを見てみます。教育費+娯楽費+旅行代が家計全体の50%を超えています。

それぞれのパーセンテージを見てみます。教育費+娯楽費+旅行代が家計全体の50%を超えています。

資産運用方針の確認

イギリスの資産運用はTrading212中心だけど・・

さて、今回の記事の中心となる前回2025年4月から2025年6月で資産状況がどう変化したかについてお伝えします。まずは資産運用の方針ですが、2024年12月以降、私の資産運用方針は半年間変わっていません。

2024年12月時点の資産運用方針は下記の通りで、それを今も継続しています。

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase、金利2.75%)に1,000ポンド程度の資金を入れておく

- 余剰資金はTrading212のCash ISAに入れて4.1%(2025年6月現在)の非課税利息を稼ぐ

Chaseの貯蓄口座は使い勝手が非常に良く、金利が年2.75%(2025年6月現在)つくにもかかわらず、普通預金口座と同じように支払や口座引落(Standing order)にも使えるので、今ではメガバンクのLloydsよりもメインバンクとして決済などに使うようにしています。キャッシュバックを受けるための条件が日常の必要経費のみに変更されてしまうなど、少々キャッシュバックの魅力は下がりましたが、Mastercardでは破格の1%というキャッシュバックを受けられるのは依然としてお得度が大きいです。

Chaseデビットカードについては、こちらの記事で特徴や口座開設方法を詳しく解説しています。

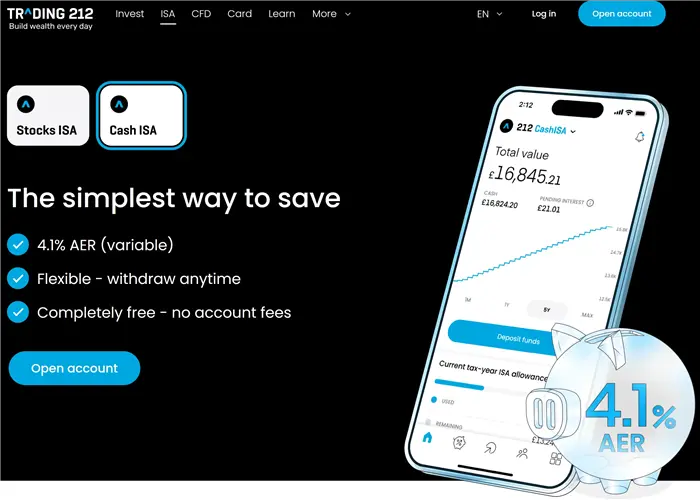

私のイギリスでの資産運用は上記の通りメインはTrading212でおこなっています。Trading212は銀行預金のようなもの(厳密には銀行ではなく、Trading212が銀行等の金融機関に預ける方式となっています)で、株式や投資信託を購入する手間がなく、Trading212の口座にお金を入れておくだけで年4.1%の金利をISAの非課税で受けることができます。

このTrading212のCash ISA口座は、

- Cash ISAのため利息は非課税

- 2025年6月現在、年利4.1%のCash ISA口座を提供

- Flexible Cash ISAのため自由度が高い

- 入出金の回数制限や金利低下などの制約がなく自由度が高い

- 手数料は一切なし!

といった特徴がある、Cash ISAの中でも非常に使い勝手の良い口座です。口座開設方法やISAの仕組みを含め、こちらの記事でご紹介しています。

利下げがどんどん進んで、預金→投資信託への切り替えも視野に

Trading212で貯蓄口座の金利で資産運用している私としては、イングランド銀行の利下げがどんどん進んでいることは、資産運用方針に影響を与え兼ねない問題です。

イングランド銀行は2024年8月以降、すでに4度の利下げを実施しています。ここ9ヶ月で1%も利率が下がったことになります。利下げのタイミングは下記の通りで、きれいに3ヶ月毎に0.25ポイントずつ下げています。

- 2024年8月1日:金利5.25%→5%に利下げ

- 2024年11月7日:金利5%→4.75%に利下げ

- 2025年2月6日:金利4.75%→4.5%に利下げ

- 2025年5月7日:金利4.5%→4.25%に利下げ

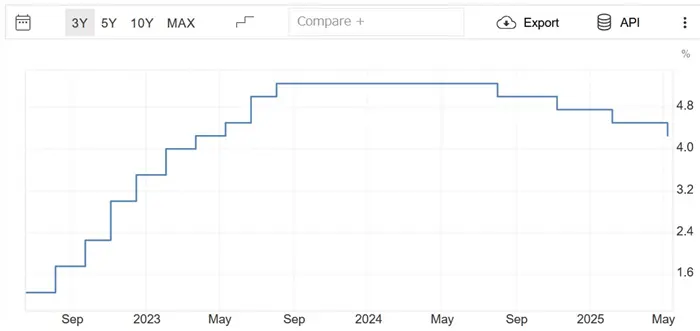

グラフで見ると下記のとおりです(Trading EconomicsWebサイト)。

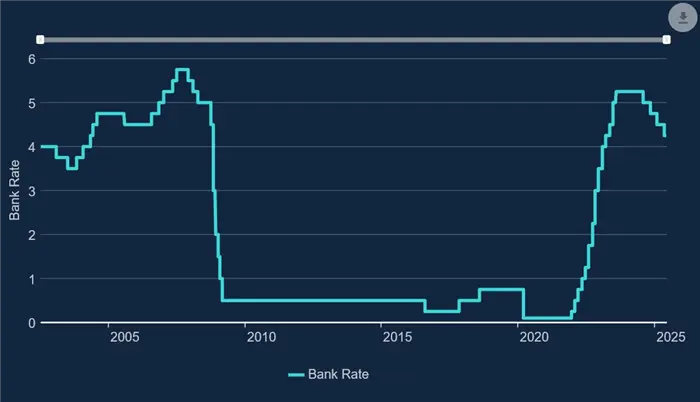

もう少し長いスパンで利率の変化を見てみましょう。イングランド銀行のWebサイトでは、2002年以降の金利推移のグラフを見ることができます。イギリスでは2009年から2022年初頭までの13年ほどは1%を下回る金利でしたので、今の金利が高すぎるということかもしれませんが、まだ金利が下がりそうで、資産運用方針をどのようにしていくか考える段階に来ています。 私の利用するTrading212の金利は2024年10月→2025年2月→3月で5.1%→4.9%→4.5%と下がっており、2025年5月からは4.1%に下がりました。私の投資ポリシーでは金利が4.5%を切ったら投資信託など別の資産運用へのシフトを考えるつもりでしたが、まだまだ株式市場の変化が続いていて、大きな資金を動かすタイミングではないと判断しています。後述するトランプ相場による株式市場の下落が続いていたのであれば、ここで資金を預金から投資信託へ移す選択肢もあったのだと思いますが、下落はほぼ解消されてしまっているため、急激に動くのは得策ではないと考えています。

私の利用するTrading212の金利は2024年10月→2025年2月→3月で5.1%→4.9%→4.5%と下がっており、2025年5月からは4.1%に下がりました。私の投資ポリシーでは金利が4.5%を切ったら投資信託など別の資産運用へのシフトを考えるつもりでしたが、まだまだ株式市場の変化が続いていて、大きな資金を動かすタイミングではないと判断しています。後述するトランプ相場による株式市場の下落が続いていたのであれば、ここで資金を預金から投資信託へ移す選択肢もあったのだと思いますが、下落はほぼ解消されてしまっているため、急激に動くのは得策ではないと考えています。

2025年4月から6月にかけての投資環境

ここからは、2025年4月から6月にかけての投資環境について説明します。私はロンドン駐在員ということもあり、ポンド円相場についてまず見ていきます。

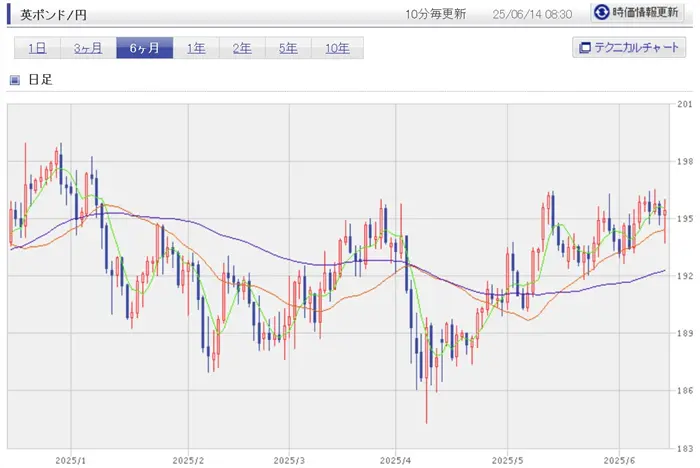

トランプ関税による混乱で、日本円が買われた影響を受けてか4月に入ってからポンド円相場は10円近くの円高ポンド安に動き、1ポンド=186円程度まで落ちました。そのためポンドを円換算した際の評価額が下がってしまいましたが、ポンド安は長くは続かず、5月にはほぼ3月以前の相場に戻っており、6月14日時点では1ポンド=195円付近を推移しています。

引用:楽天証券英ポンド/円チャートより

ロンドン駐在員は、こちらの記事で説明しているように基本的に為替レートの変動に生計費指数を反映した物価調整を加えて給与が決まっていますので、ポンドで支給される給与はそこまで変わりません。そのためポンド円相場に一喜一憂する必要はないのですが、個人的にはもう少しポンド安方向に動いてほしいと思っています。

続いて株式市場の動向ですが、現状私のイギリスでの投資はTrading212のCash ISAの預金での運用となっているため、私がイギリス以外で主に投資している先進国投資信託、米国株式に関連するNYダウ平均株価を見てみます。

2025年4月から6月の間でアメリカに関するニュースといえば、依然としてやはりトランプ大統領の「相互関税」政策による市場変動の影響です。これは2025年4月に発表された関税政策の影響を受けてグローバル経済に大きな影響を与え、6月現在では回復を見せてはいるもののいまだに市場がどのように動くか読めない状況が続いています。

NYダウ平均株価は4月に入って一気に下がり一時38,000ドルを割り込みましたが、4月後半から回復を見せ、6月には43,000ドルまで戻してきています。史上最高値を更新した2月の水準までは戻っていないものの、大きく投資収益を減らして多くの損切りを発生させた2025年3~4月のショックからは回復していると言っていいでしょう。 引用:楽天証券NYダウ平均株価より

引用:楽天証券NYダウ平均株価より

2025年4月から6月の資産状況変化

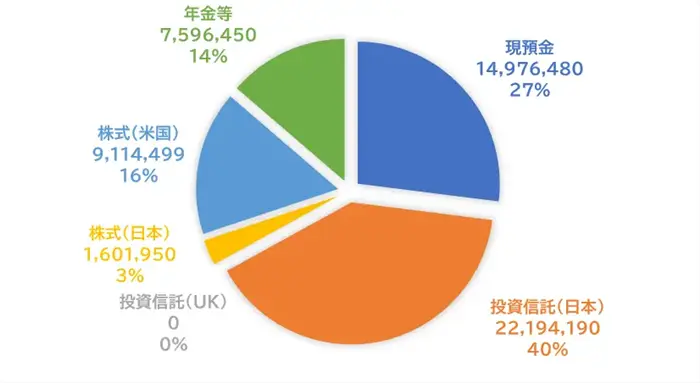

2025年4月の資産状況

前回こちらの記事でご紹介しましたが、私の2025年4月現在の資産状況は下記のとおりでした。なお、こちらの表の為替レートは4月時点のレートで円換算したものとなります。

円グラフにすると、このようになっていました。

2025年2月→4月で総資産は6,078万円→5,548万円と、なんと530万円の減少となりました。資産の1割が吹っ飛ぶというトランプショックの恐ろしさを感じましたが、私の投資方針は「インデックス投資で鬼ホールド(多少の変動は気にせず、とにかく投資を続ける)」としているため、値が下がっても気にせずに持ち続けています。

2025年6月の資産状況

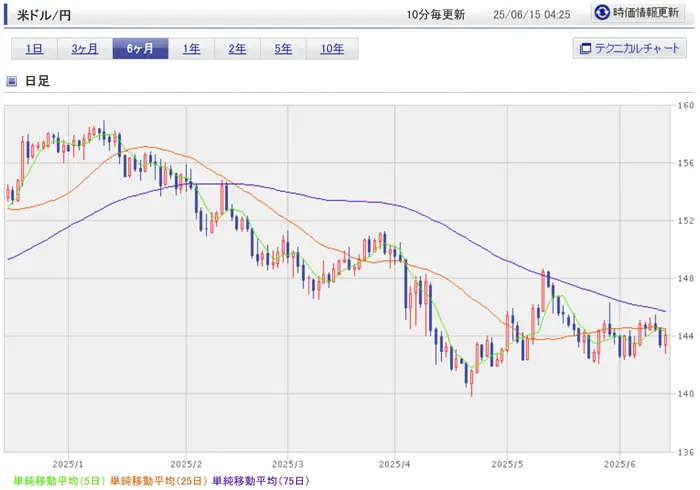

2025年4月にNYダウ平均株価が大きく下がりましたが、先ほどお見せしたとおり、2025年6月にはかなりの回復を見せ、大暴落前の2025年3月当たりの金額まで戻りました。一方で、円相場は4月頭に1ドル150円付近から1ドル=142円ほどまで一気に円高に触れたものが、6月15日時点では144円程度にしか回復していません。

引用:楽天証券米ドル円チャートより

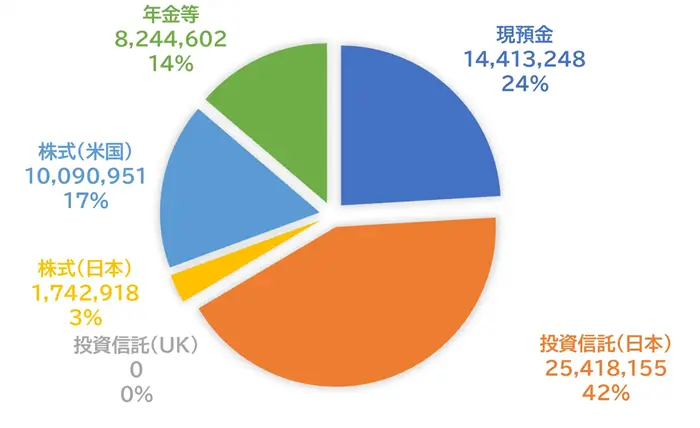

円相場が円高基調から脱却できていないことにより、私の資産は戻りきっていないことが予想できます。2025年6月時点の私の資産状況を見てみます。

なおこちらも外貨はこの記事の執筆時点のレートで日本円に換算しています。

なおこちらも外貨はこの記事の執筆時点のレートで日本円に換算しています。

2ヶ月前に500万円減少した資産は、おおむね元に戻っているように見えますが、6月の総資産は5,991万円となっており、4ヶ月前の総資産6,078万円には届いていません。この点は、円高から戻っていない影響であると考えます。

円グラフでも見てみます。割合としては2ヶ月前と大きな変化はありませんが、投資信託の割合が増え、現預金の割合が減っています。これは投資信託の損失が回復したことによる影響と考えます。現預金の割合が多いのは相変わらずで、4月のトランプショックの際にもう少し投資信託を買い増してもよかったかもしれません。ですが、相場が落ち込んでいるときに買いに走るのは、タイミングの選択が難しいと感じます。 2024年6月~2025年6月の2ヶ月ごとの推移を横並びで確認してみます。

2024年6月~2025年6月の2ヶ月ごとの推移を横並びで確認してみます。

2ヶ月前に大幅な減少から回復しましたが、まだ完全に戻りきっていないという状況です。基本的には投資信託はそのままにしておく予定ですので、いつか戻ればいいな、という位の気持ちでいます。ただ一方で、この2ヶ月で元本が29万円しか増えていないのは考えものだと思います。出費が重なってしまったことはありますが、もう少しコストを抑えるようにしたいです。

2ヶ月前に大幅な減少から回復しましたが、まだ完全に戻りきっていないという状況です。基本的には投資信託はそのままにしておく予定ですので、いつか戻ればいいな、という位の気持ちでいます。ただ一方で、この2ヶ月で元本が29万円しか増えていないのは考えものだと思います。出費が重なってしまったことはありますが、もう少しコストを抑えるようにしたいです。

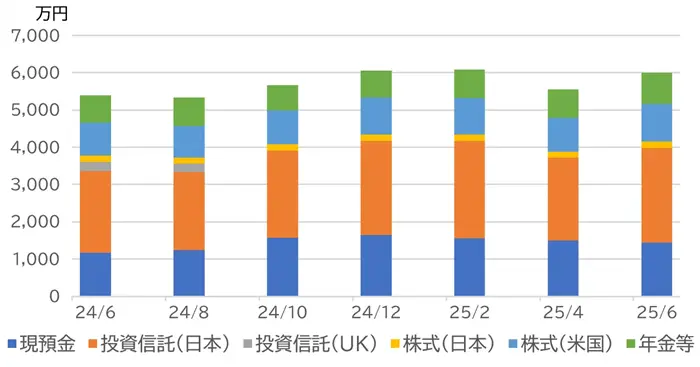

続いて、ここ14ヶ月の資産の推移を投資種別で区分した棒グラフにしてみました。

やはり投資信託の増減が全体資産の増減に影響していることが明確にわかります。米国株インデックス投資中心のポートフォリオのため、米国株の増減の影響だけでなく、為替の影響も受けてしまうため、変動幅が大きいと言えるでしょう。

資産変動についてまとめると、下記のとおりです。

- 総資産は2ヶ月で5,548万円→5,991万円となり443万円の増加

- 元本は29万円増加(うち現預金は56万円減少)、含み益は414万円の大幅増加となるが、2025年2月→4月の含み益573万円減を戻せていない

私の投資先のメインとなっている先進国株の投資信託である、たわらノーロード先進国株式の運用成績も見てみましょう。この先進国株式は大部分が米国株であることもあり、ぱっと見た感じでは大きな含み益があるように見えますが、推移で見ると、8月の含み益790万円→10月の含み益984万円→12月の含み益1,042万円→2月の含み益1,072万円→4月の含み益801万円→6月の含み益1,011万円で、やはり12月・2月ごろの含み益までは回復していないという状況です。

ここまで私のポートフォリオを見てきましたが、6月の実績を見る限りでは、2025年4月の573万円の損がおおむね回復したことが確認できました。これだけ短期で回復することができたのは予想外ではありましたが、相場が下降した際にまったく慌てず長期ホールドをできたのは、私が投資について勉強した際に、投資での資産形成には長期視点で考えることを重要視すべき、という教訓を得たからです。

株式市場に張り付いて、株価が上がれば売って下がれば買って、というデイトレードのようなことを繰り返すのは精神的・肉体的にもハードなだけでなく、実際に儲かるかどうかはわかりません。当たればもちろん大きな利益を得ることができるかもしれませんが、外してしまった場合には大きな損失を被ることになってしまうため、サラリーマンがおこなう投資方法としては適しているとは言えません。

そのため、投資にそれだけの労力をかけられないのであれば、

- 長い期間で少しずつ積み立てる

- 広く分散して投資する

- 放って置く

というのが最も適した投資方法であると言えるのです。特に最後の放って置くというのは重要で、短期間で集中投資などをしてしまうと、値が上がった下がったで一喜一憂してしまいそうですが、長期分散投資の場合、そこまで大きな値動きがあるわけではないので、慌てたところで意味がありません。投資したことを忘れてしまうくらいの方がいいのです。

この点は私が投資方針を決めるに当たって大いに参考にした山崎元さんの「ほったらかし投資術」をYoutuberの両学長が解説した動画で詳しく学ぶことができます。

実際に私は「ほったらかし投資術」によって6,000万円近い資産を作ることができているので、まさに「ほったらかし投資術」は効果があると断言できます。

投資の方法に関しては、両学長の主催するリベラルアーツ大学、通称リベ大のお金に関する解説本、お金の大学を読むのもいいと思います。特に投資に関して役立つのは「投資商品は人から買わない」という点です。ネット証券口座を開設して、ネットを通して購入する。それだけで利益の出ない投資商品を避けることが可能です。逆に言うと、証券会社や銀行などの窓口で投資商品を買う場合、ろくなものが出てこないということです。

こういった投資に関する知識を楽しく学べるこの本のお陰で、私は投資で資産を大きく増やすことができるようになったため、もし読んだことがない方には読んでいただきたいと思います。

総資産は6,000万円近くまで回復したものの、ここ半年で資産が若干減る事になってしまいました。まだまだ目標とする1億円にはほど遠いですが、「ほったらかし投資術」を守って資産を着実に貯めていきたいと思います。

まとめ

以上、ロンドン駐在員の2025年6月の資産状況について、説明しました。今回の記事のまとめです。

- 海外駐在員の収入は給与が大幅にアップするため貯蓄には非常に有利!

- ロンドンで生活する場合、生活コストなど支出が大きく、教育費や旅行にお金をかけてしまっているとあまり貯蓄ができるとは言えない

- ロンドンで貯蓄をしたいのならばある程度の節約(旅行代など)は必要

- 筆者(ぷーた)の2025年6月現在の資産運用方針は

ー生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ出せる貯蓄口座(Chase、金利2.75%)に1,000ポンド程度の資金を入れておく

※2024年12月からの変化なし

ー余剰資金はTrading212のCash ISAに入れて4.1%(2025年6月現在)の非課税利息を稼ぐ

ーCash ISAの利息がついに4.1%まで下がったため、イギリスの投資信託への切り替えも真剣に検討開始 - 2025年4月から6月にかけて投資環境は下記の通り変化

ートランプ氏の相互関税政策による貿易戦争への懸念で一旦下がった株式市場はおおむね回復。しかしながらドル安は完全に回復しきっておらず、2025年3月ごろの水準までには戻っていない

ー2025年5月7日のイングランド銀行の金利引下げ(4.5%→4.25%)があり、まだまだ利下げが続く可能性も - 2025年4月から6月にかけて資産は下記のとおり変化

ー総資産は2ヶ月で5,548万円→5,991万円となり443万円の増加。ただし2025年2月→4月の含み益573万円減を取り戻せていない

ー元本は29万円増加(うち現預金は56万円減少) - 4月の大幅投資資産減でも慌てずに「ほったらかし投資術」を継続した結果、おおむね損は回復。6,000万近くの資産を作れたのも「ほったらかし投資術」を守っていたためと考えています

ありがとうございました。