【2026年6月資産公開】ロンドン駐在員の資産が8,065万円に~2ヶ月で227万円増えた理由~

どうも、ロンドン駐在員のぷーたです。

今回は2ヶ月に1回お届けしている資産公開シリーズです。

このシリーズでは、ロンドンで生活する日本人駐在員の資産が実際にどのように変化しているのかを公開しています。

最近SNSでは、

- 「投資で○○万円儲かった」

- 「資産1億円達成」

という話をよく見かけます。

しかし実際には、

- 毎月の給料

- 教育費

- 旅行代

- 為替変動

- 株価変動

など様々な要因が重なって資産は増減します。

そこでこの記事では、2026年4月から2026年6月までの2ヶ月間で、私の資産がどのように変化したのかをリアルな数字とともにお伝えします。

2026年4月の私の資産状況はこちらの記事で解説しています。

2026年4月→6月で資産は227万円増加して8,000万円突破!

今回の結果から先にお伝えすると、

2026年4月:7,837万円

↓

2026年6月:8,065万円

227万円の増加

となりました。ついに資産が8,000万円を突破しました。

・子どもの教育費

・旅行費

・ロンドンの高い生活費

を払っている普通の駐在員です。 それでも8,000万円まで到達できました!

今回の227万円増加の主な要因は、

・元本の増加 +13万円

・投資含み益 +214万円

でした。

結果だけを見ると資産が順調に増えているように見えますが、この2ヶ月間は決して右肩上がりで資産が増加したわけではありません。株式市場の変動や為替相場の動きによって、一時的に資産が上下する場面もありました。

資産増減の内訳

毎回資産額だけを見ていると、「結局なぜ増えたの?」という疑問が出てきます。

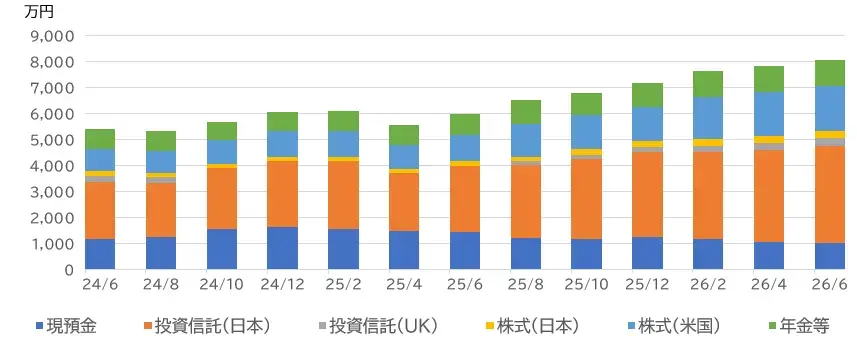

そこで今回は、まず資産増減の内訳から見てみます。下記は2025年4月からの資産推移と、2026年4月→6月の資産増減の内訳を示した表です。

今回の2ヶ月間は、元本はあまり増やせなかったのですが、投資による含み益の影響が大きく、227万円の増加のほとんどが含み益によるものでした。

グラフで過去2年間の資産の推移を見てみましょう。2025年4月から右肩上がりで資産が増えていることがわかります。

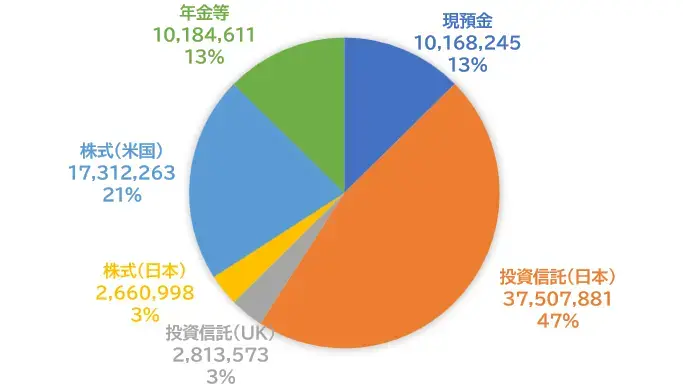

私の資産ポートフォリオを円グラフで表したものです。現預金を1千万円ほど保有して、それ以外は投資に回しています。

ロンドン駐在員の私の場合、資産変動に最も大きな影響を与えるのは次の4つです。

- 毎月の給与からどれだけ貯蓄できたか

- 保有している投資信託の値動き

- 円安・円高など為替レートの変動

- 教育費や旅行費などの特別支出

この2ヶ月で印象的だったのは、

「金利低下のペースが想定より遅くなったこと」

です。

前回の記事では、

- イングランド銀行の利下げ

- Trading212の金利低下

について触れました。

実際にTrading212のCash ISA金利は、

2024年10月→2025年2月→3月→5月→8月→12月で5.1%→4.9%→4.5%→4.1%→3.85%→3.6%

と下落してきました。

私は以前から、「Cash ISA金利が4%を割ったら投資信託比率を増やす」と考えていたため、現在はTrading212のCash ISA一本ではなく、

- 生活費口座(Lloydsの普通預金口座)に100ポンド程度、すぐ引き出し可能な利率の良い貯蓄口座(Chase、金利2.25%)に1,000ポンド程度の資金を入れておく

- 余剰資金の75%はTrading212のCash ISAに入れて3.60%(2026年6月現在)の非課税利息を稼ぐ

- 残り25%はVanguardのISA投資信託で運用する

という方針で運用しています。

ですが昨年12月以降の数ヶ月はインフレ懸念やエネルギー価格上昇もあり、イギリスの利下げペースは市場予想ほど速く進んでいません。

よって、

「Trading212のCash ISAが思ったより使える状態が続いている」

というのが現在の感想です。

そのため、Vanguardへのシフトは進んでおらず、

Trading212のCash ISA:VanguardのStock ISA=75%:25%

という比率をキープしています。

生活面の変化

一方で、生活面では大きな変化はありません。ロンドンの物価は依然として高く、生活費は高水準で推移しています。

我が家のロンドンでの生活費についてはこちらの記事で解説しています。

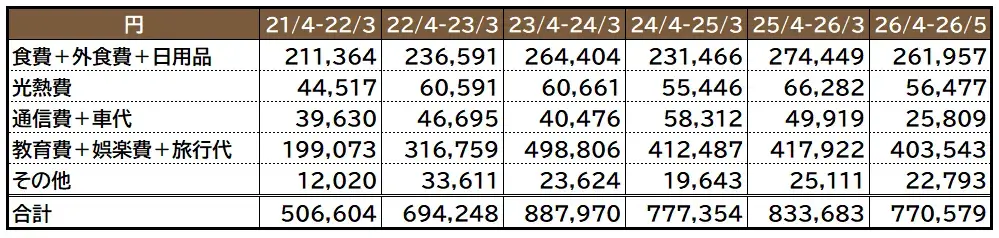

特に我が家では、教育費+娯楽費+旅行費が家計の大部分を占めています。

こちらは我が家の月あたり家計平均支出の推移を日本円に換算した表ですが、ここ数年は教育費+娯楽費+旅行費が月40万円を超えています。なおこの費用は1ポンド=216円で円換算したものです。

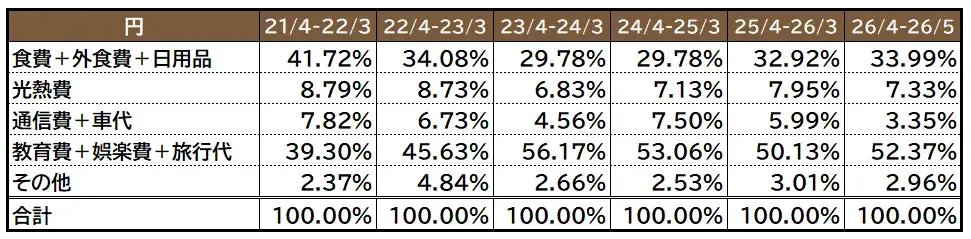

家計支出に占める各費目の割合を見てみます。教育費+娯楽費+旅行費の割合が50%を超えています。 これらの費用は資産形成だけを考えれば削ることも可能ですが、ヨーロッパでの旅行は海外駐在中にしかできない経験ですし、教育費は子どものためということもあり、私はこれらを将来への投資だと考えています。

これらの費用は資産形成だけを考えれば削ることも可能ですが、ヨーロッパでの旅行は海外駐在中にしかできない経験ですし、教育費は子どものためということもあり、私はこれらを将来への投資だと考えています。

その代わりとして、

- Chaseのキャッシュバック

- Quidcoのキャッシュバック

- JamDoughnutのお得なクーポン購入

- 還元率の高いクレジットカード利用

などを積極的に利用することで、満足度を落とさずに節約することを意識しています。私がイギリス生活でお得に過ごすための秘訣はこちらの記事にまとめています。

ここ1年間は資産の増えるスピードが速い!

今回の資産推移を見ていて感じるのは、資産が増えるスピードが加速しているということです。

2025年4月時点の資産は5,548万円でしたが、それが現在は8,065万円となっています。

たった1年2か月で2,500万円も増加した計算です。

もちろん、

- 2025年4月はトランプ・ショックにより資産が目減りしていた

- 2026年2月末のアメリカのイラン攻撃での株安から早期回復した

- 円安の進行

- 株高の進行

- 海外駐在による給与の増

などが相互に作用した結果として資産が大幅に増加したと言えます。

ですがそれ以上に大きかったのは、私が

どんな状況でも長期投資を心がけて積立を続けた

ことによるものだと思っています。

トランプショックでも、イラン戦争でも資産は一時的に大きく減りました。それでも売却せずに保有し続けた結果、現在の資産額につながっています。

投資で大きく勝つ方法はわかりません。ですが、大きく負けない方法は私が常に心がけている長期のほったらかし投資が有効であると考えます。

まとめ

今回の記事のポイントをまとめます。

- 2026年4月→6月で資産が227万円増加し、ついに8,000万円を突破しました!

- 我が家は決して節約一辺倒ではなく教育費や旅行費だけで毎月40万円以上使っていますし、ヨーロッパ旅行も積極的に楽しんでいます

- 資産形成だけを考えれば支出を減らす選択肢もありますが、海外駐在という限られた時間でしかできない経験も大切にしたいと思っています

- その一方で、

ーキャッシュバックを活用する

ー高金利口座を利用する

ー長期投資を続ける

といった地道な工夫を続けてきました。 - 「暴落しても売らない」「余剰資金をコツコツ積み立てる」という、シンプルなほったらかし投資を続けてきただけです。

今後もロンドン駐在員のリアルな家計や資産推移を公開していきます。

次回は資産1億円への道のりや、イギリスの金利低下が資産運用に与える影響についてもお伝えしたいと思います。

最後までお読みいただき、ありがとうございました。